Авансовые сделки с НДС: как формировать счета‑фактуры, книги покупок и продаж

Сделки с авансами — одна из самых распространённых ситуаций, когда надо одновременно внести сведения в книгу покупок и книгу продаж. Важно правильно сделать запись и использовать коды вида операции (КВО), чтобы не было разрыва по НДС. Расскажем, как заполнять счета-фактуры и делать записи в книгах покупок и продаж.

Чем опасны неправильные записи

Неверно составленные счета-фактуры и неправильные записи в книгах покупок и продаж приводят к разрывам по НДС (расхождениям). Их выявляет налоговая на камеральной проверке с помощью системы ПК АСК НДС-2, которая автоматически сопоставляет декларации контрагентов. Ошибки в учёте авансов приводят к тому, что из ФНС поступают требования пояснить завышение суммы к вычету.

Разрывы появляются, если сведения об операции, которые налогоплательщик отразил в Разделе 8 декларации по НДС (книге покупок), чтобы подтвердить право на применение налогового вычета, не совпадают со сведениями, которые должен был отразить поставщик налогоплательщика в Разделе 9 декларации по НДС (книге продаж). Это может быть ошибка в реквизитах, подача нулевой декларации или вообще непредставление. Еще разрыв может быть связан с несоответствием данных в декларации и приложениях налогоплательщика, в том числе из других периодов.

Когда выписывается счёт-фактура на аванс

Продавец составляет авансовый счёт-фактуру только при получении предоплаты. Алгоритм такой:

Если суммы от заказчика поступали неоднократно, то по каждой полученной сумме счёт-фактура должен быть оформлен отдельно.

Пример. Если продавец получил аванс 10-го и 13-го числа, а услугу оказали 28-го числа того же месяца, то счёт-фактура должен быть выставлен дважды при поступлении сумм 10-го и 13-го числа, а также при отгрузке в счёт этого аванса на полную стоимость.

Покупатель на основании любого счёта-фактуры на аванс может воспользоваться правом на вычет по НДС.

Счёт-фактуру на аванс можно не выставлять в четырёх случаях:

В случаях, когда аванс получен в одном налоговом периоде (например, 31 декабря), а отгрузка в счёт этого аванса состоялась в другом налоговом периоде в пределах пяти календарных дней с момента получения предоплаты (например, 2 января), продавец регистрирует счёт-фактуру на аванс в книге продаж за IV квартал, а счёт-фактуру, выставленный при отгрузке, — в книге продаж за I квартал.

Как продавцу отражать авансы

Продавец обязан регистрировать счёт-фактуру в периоде, в котором получил предоплату (п. 3 Правил ведения книги продаж, утверждённых Постановлением от 26.12.2011 № 1137).

| Аванс | Отгрузка товара/услуг | Зачёт аванса | |

|---|---|---|---|

| Книга (регистрация СФ) | Книга продаж | Книга продаж | Книга покупок |

| Обязательность регистрации СФ | Обязательна | Обязательна | Обязательна |

| Момент регистрации СФ | В день получения аванса | В день отгрузки | В день отгрузки или любой день в течение трёх лет |

| КВО для СФ (наиболее используемый) | 02 | 01 | 22 |

| Указание контрагента в СФ | Покупатель | Покупатель | Сами себя |

| Раздел и строка сумм НДС в декларации | Раздел 3, стр. 070 | Раздел 3, стр. 010-050 | Раздел 3, стр. 170 |

Как покупателю отражать авансы

В отличие от продавца, покупатель не обязан регистрировать счёт-фактуру на аванс и принимать НДС к вычету (ст. 171 и ст. 172 НК РФ). Чтобы воспользоваться вычетом, у покупателя должны быть подтверждающие документы: счёт-фактура, платёжный документ и договор, в котором прописано условие о предоплате.

| Аванс | Получение товара/услуг | Зачёт аванса | |

|---|---|---|---|

| Книга (регистрация СФ) | Книга покупок | Книга покупок | Книга продаж |

| Обязательность регистрации СФ | Не обязательна | Не обязательна | Если нет регистрации СФ по авансу — отсутствует восстановление |

| Момент регистрации СФ | В момент получения СФ на аванс | В любой день в течение трёх лет | В момент регистрации СФ при получении товара (услуги) |

| КВО для СФ (наиболее используемый) | 02 | 01 | 21 |

| Указание контрагента в СФ | Продавец | Продавец | Сами себя |

| Раздел и строка сумм НДС в декларации | Раздел 3, стр. 130 | Раздел 3, стр. 120 | Раздел 3, стр. 080 |

Как оформить расторжение сделки и возврат аванса

Когда покупатель и продавец расторгают договор, по которому ранее был перечислен аванс, продавец возвращает предоплату покупателю.

Продавцу нужно зарегистрировать авансовый счёт-фактуру в книге покупок с КВО 22. В графе 7 «Номер и дата документа, подтверждающего уплату налога» ему следует указать реквизиты документов, которые подтверждают возврат авансового платежа. Тогда продавец вправе предъявить к вычету НДС, начисленный при получении предоплаты (п. 4 ст. 172 НК РФ).

Покупатель обязан восстановить и заплатить НДС в бюджет, если аванс был принят к вычету. При этом он должен зарегистрировать авансовый счёт-фактуру в книге продаж с КВО 21.

Автор: Светлана Огневская, эксперт Контур.Экстерна по НДС

Подготовила Елизавета Кобрина, редактор

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Учет авансовых сделок в декларации по НДС

В последние годы в порядке исчисления НДС произошла масса изменений, которые усложняют и без того непростые процессы ведения налогового учета и отчетности. Помимо нововведений налогового законодательства, практическую работу налогоплательщикам затрудняет большое количество спорных вопросов по НДС, в частности: «Как учесть авансы полученные при расчете НДС?» Ответ на этот вопрос читайте далее.

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных. Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %.

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. Отметим, что срок «восстановления», то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Применение КВО при авансах

Все авансы, выданные и полученные, оформляются счетом-фактурой, реквизиты которого фиксируются в книгах покупок и продаж под соответствующими КВО кодами видов операций.

В книге продаж продавец указывает данные счета-фактуры при выдаче исполнителю аванса, а покупатель восстанавливая НДС с аванса продавцу.

Запись в книге покупок продавец делает по счету-фактуре с аванса, выданного ему, чтобы принять к вычету НДС, а покупатель по счету-фактуре с аванса, выданного им, чтобы принять НДС от продавца к вычету.

При этом по полученному авансу продавец в книге продаж фиксирует счет-фактуру по КВО «02», а покупатель с этим же кодом в книге покупок указывает счет-фактуру с аванса, который он выдал.

Когда сделка совершилась, покупатель с поступившего аванса принимает НДС к вычету, что возможно только после того, как счет-фактура на аванс будет зафиксирован продавцом в его книге покупок с КВО «22».

Продавец, отгрузив товар, обязан восстановить с аванса вычет НДС после того, как покупатель укажет в своей книге продаж счет-фактуру с аванса с КВО «21».

При отгрузке счет-фактура на реализацию фиксируется продавцом и покупателем в книге продаж и покупок соответственно с КВО «01».

Чтобы не путать, какие КВО указывать при регистрации счетов-фактур, воспользуйтесь шпаргалкой ниже. Она наглядно показывает, как действовать продавцу и покупателю при отражении сделок в книгах покупок и продаж.

Расчет НДС и вычета НДС в авансовых операциях

Чтобы лучше разобраться в порядке расчета НДС с авансов, а также в отражении в декларации авансового НДС, рассмотрим следующие примеры.

Пример 1 — Получен аванс от покупателя.

ООО «Мастер» 14.01.2019 заключило контракт с ООО «Сатурн» на поставку мебели на сумму 43 000 руб., включая НДС 7 167 руб.

16.01.2019 ООО «Мастер» получило аванс от ООО «Сатурн» в размере 19 000 руб., в том числе НДС 3 167 руб.

Бухгалтер ООО «Мастер» начисление НДС с аванса полученного отразил проводками:

Дт 51 Кт 62.2 — 19 000 руб. — Поступил аванс от ООО «Сатурн».

Дт 76.НДС Кт 68.НДС — 3 167 руб. — Начислен НДС с аванса.

04.02.2019 ООО «Мастер» отгрузило ООО «Сатурн» мебель, а ООО «Сатурн», в свою очередь, оплатило поставку.

Бухгалтер ООО «Мастер» делает следующие записи:

Отгружена мебель ООО «Сатурн»: проводка — Дт 62.1 Кт 90, сумма 43 000 руб.

Начислен НДС с отгруженной ООО «Сатурн» мебели: проводка — Дт 90.3 Кт 68.НДС, сумма 7 167 руб.

НДС с полученного аванса принят к вычету: проводка — Дт 68.НДС Кт 76.НДС, сумма 3 167 руб.

Аванс от ООО «Сатурн» зачтен: проводка — Дт 62.2 Кт 62.1, сумма 19 000 руб.

В декларации за I квартал 2019 года указанные операции отразятся в разделе 3:

Получен аванс 19 000 руб., в том числе НДС 3 167 руб.:

После отгрузки мебели принят к вычету НДС с аванса:

Пример 2 — Выдан аванс поставщику.

ООО «Мастер» 15.01.2019 заключило с ООО «Лес» договор на поставку заготовок для изготовления мебели на сумму 31 000 руб., в том числе НДС 5 167 руб.

16.01.2019 ООО «Мастер» перечислило ООО «Лес» аванс в размере 15 000 руб., включая НДС 2 500 руб.

Данная операция отразится в учете ООО «Мастер» следующим образом:

Перечислен аванс ООО «Лес»: проводка — Дт 60.2 Кт 51, сумма — 15 000 руб.

С уплаченного аванса поставщику отражен НДС: проводка — Дт 19 Кт 60.2, сумма — 2 500 руб.

НДС по авансу принят к вычету: проводка — Дт 68.НДС Кт 19, сумма — 2 500 руб.

Получение материалов от ООО «Лес»: проводка — Дт 10.1 Кт 60.1, сумма — 31 000 руб.

Отражен НДС со стоимости приобретенных материалов: проводка — Дт 19 Кт 60.1, сумма — 5 167 руб.

НДС по материалам принят к вычету: проводка — Дт 68.НДС Кт 19 — 5 167 руб.

Восстановлен НДС с аванса: проводка — Дт 60.1 Кт 68.НДС, сумма — 2 500 руб.

В декларации НДС с выданного аванса указывается в разделе 3 по строке 130:

Учет НДС с аванса, выданного поставщику (пример)

Вычет НДС с выданного аванса – это право, а не обязанность налогоплательщика. Для того, чтобы воспользоваться этим правом и принять НДС к вычету, должны быть соблюдены следующие условия:

Бухгалтерские проводки (отчетный квартал):

Дебет 60.02 Кредит 51 960 000 Перечислен аванс поставщику, в т.ч. НДС 20%

Дебет 68.02 Кредит 76.ВА 160 000 Принят к вычету НДС с аванса (данная сумма отражается в Налоговой Декларации по НДС: раздел 3, строка 130; счет-фактура отражается в разделе 8)

Бухгалтерские проводки (следующий квартал):

Дебет 10 (41, 20, 26 и т.д) Кредит 60.01 250 000 Поступили материалы (товары, работы, услуги) от поставщика

Дебет 19.03 (19.04) Кредит 60.01 50 000 Входящий НДС

Дебет 60.01 Кредит 60.02 300 000 Зачет аванса

Дебет 68.02 Кредит 19.03 (19.04) 50 000 Принят к вычету НДС от поставщика (данная сумма отражается в Налоговой Декларации по НДС: раздел 3, строка 120; счет-фактура отражается в разделе 8)

Дебет 76.ВА Кредит 68.02 50 000 Восстановлен НДС с аванса (данная сумма отражается в Налоговой Декларации по НДС: раздел 3, строка 090)

В следующих периодах, когда пройдет поступление от поставщика на оставшуюся сумму 660 000, также будет принят к вычету входящий НДС 110 000 и восстановлен оставшийся НДС с аванса 110 000.

Таким образом, при использовании налогоплательщиком своего права на вычет НДС с аванса, сумма НДС к уплате уменьшается в том налоговом периоде, в котором данный вычет был произведен, а в последующих периодах НДС, выставленный поставщиком, на итоговую сумму НДС к уплате не влияет, так как производятся парные операции на одинаковые суммы: «Вычет НДС по отгрузочным документам поставщика» + «Восстановление НДС с аванса».

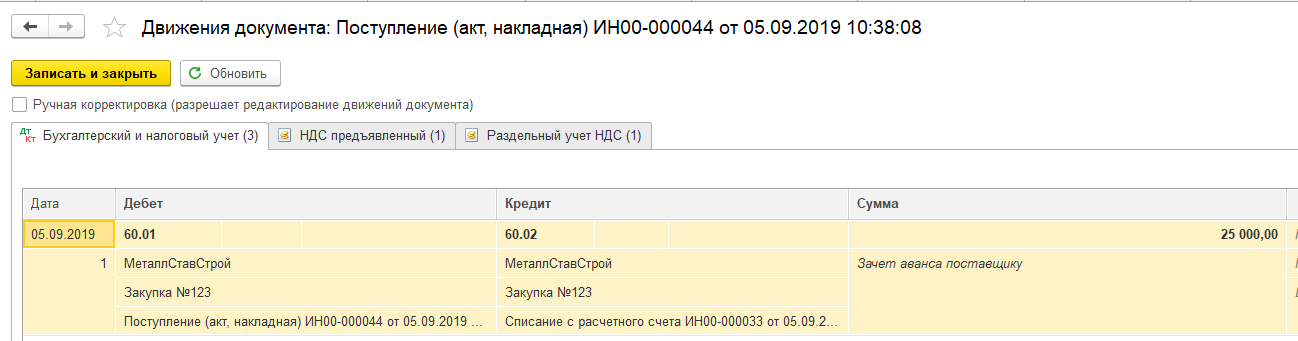

Счет 60 в расчетах по авансам: примеры в «1С»

Автор: Ольга Толоконникова, старший бухгалтер-консультант компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2019 г.

Согласно действующему Приказу Минфина №94н, закупки товара, работ или услуг компании следует отражать на специальном активно-пассивном счете 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов. Однако при взаиморасчетах с поставщиками, ввиду большого документооборота и наличия авансов, а также постоплат, нередки случаи некорректного формирования проводок, что препятствует правильному зачету задолженности, в том числе и в учетных программах.

Рассмотрим типовые примеры расчетов с поставщиками по авансам, а также проверки взаиморасчетов с контрагентами на примере программы «1С:Бухгалтерия 8», ред. 3.0.

В случае перечисления аванса поставщику в базе оформляется документ «Списание с расчетного счета» с видом операции «Оплата поставщику». Хозяйственная операция сама по себе несложная, однако некоторые пользователи сталкиваются с неверной корреспонденцией счетов в информационной базе, из-за чего возникают ошибки в последующем зачете аванса.

Важно учесть тот факт, что расчеты по авансам с поставщиками учитываются на счете 60.02 «Расчеты по авансам выданным», соответственно, счет дебета при проведении документа выбирается программой автоматически, так как перед поставщиком по выбранному договору задолженность на момент проведения документа отсутствует. При отражении данной операции программа образует корреспонденцию счета 60.02 «Расчеты по авансам выданным» со счетом 51 «Расчетные счета».

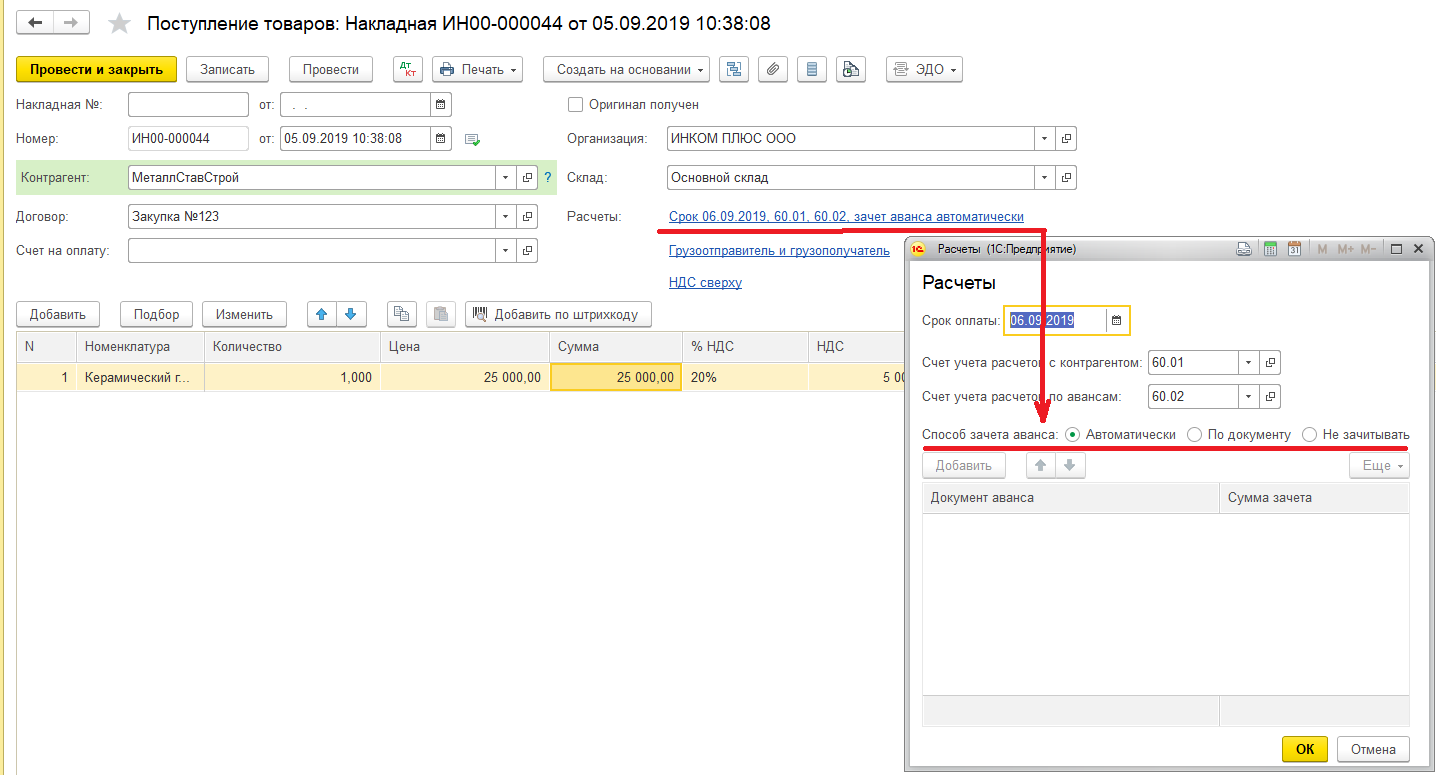

В дальнейшем, например, при оформлении документа «Поступление товаров и услуг», аванс будет зачтен (Дт 60.01 Кт 60.02 – зачет аванса поставщику).

Пользователю также нужно учитывать тот факт, что зачет аванса производится в соответствии с одним из трех способов, указанным в документе «Поступление товаров и услуг»: автоматически, по документу либо не зачитывается вообще.

В случае если пользователь устанавливает способ зачета аванса «Автоматически», то программой анализируются остатки авансов по указанному в документе договору и произведется зачет сумм авансов в порядке их оплаты. Зачет авансов будет производиться последовательно по каждому документу оплаты, начиная с самого раннего. Этот вариант наиболее удобен при работе с большим количеством оплат и поставок.

При установке способа «По документу» следует дополнительно указать конкретный документ оплаты, по которому следует произвести зачет аванса. В этом случае аванс будет зачтен по указанному документу. Авансы по другим документам зачитываться не будут. Такой вариант подходит, если организация ведет расчеты по конкретному документу поставки.

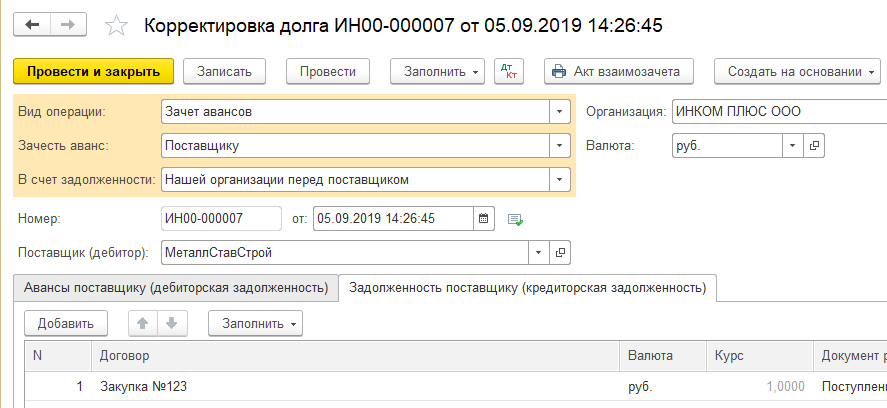

И, наконец, при выборе способа «Не зачитывать» программой не будет производиться анализ и зачет авансов по договору ни при каких условиях. Такой вариант может рассматриваться, если аванс будет направлен на оплату других сделок. Зачет такого аванса может в дальнейшем производиться документом «Корректировка долга» через раздел «Покупки» – «Корректировка долга» с видом операции «Зачет авансов». В поле «Зачесть аванс» выбираем значение «Поставщику», а в поле «В счет задолженности» необходимо выбрать «Нашей организации перед поставщиком» или «Нашей организации перед третьим лицом».

Состояние взаимных расчетов между сторонами можно проверить «Актом сверки взаиморасчетов». До его формирования можно проверить сальдо и обороты по расчетам с поставщиком. В этом случае можно воспользоваться отчетом «Оборотно-сальдовая ведомость» по счету 60 «Расчеты с поставщиками и подрядчиками» в разрезе субсчетов, который можно открыть из раздела «Отчеты».

Документ «Акт сверки расчетов с контрагентом» создаем в разделе «Покупки» – блок «Расчеты с контрагентами» – «Акты сверки расчетов».

В документе указываем контрагента, по которому проверяем расчеты, при необходимости можно указать конкретный договор. На закладке «Счета учета расчетов» содержится по умолчанию список счетов учета, по которым можно осуществить сверку, нужно снять флажки у всех счетов, кроме 60 «Расчеты с поставщиками и подрядчиками».

В нижней части закладок «По данным организации» и «По данным контрагента» выводятся данные по остаткам на начало и на конец периода сверки взаиморасчетов, а также отражаются суммы расхождений с данными контрагента.

Аванс по зарплате: размер, порядок выплаты и учет

Авансом по заработной плате мы привыкли называть предварительную выплату заработной платы. Как правило, работодатели, выплачивая аванс, не особо задумываются о правильности установления его размера, соблюдении срока и порядка выплаты. А некоторые вообще не выплачивают его, ограничиваясь одной выплатой зарплаты за месяц. Между тем аванс – это та же заработная плата, только за половину отработанного месяца. Согласно Трудовому кодексу выплачивать его нужно обязательно. При этом также надо правильно устанавливать его размер, срок и условия выплаты. О правилах выплаты аванса по заработной плате, порядке его отражения в бухгалтерском учете, а также о необходимости исчисления с его суммы НДФЛ расскажем в данной статье.

Обязательность выплаты аванса

Таким образом, выплата заработной платы один раз в месяц является нарушением трудового законодательства. За нарушение законодательства о труде предусмотрена административная ответственность.

При этом следует иметь в виду, что заявление работника о согласии получать заработную плату один раз в месяц не освобождает работодателя от ответственности. На это обращают внимание специалисты Роструда в Письме от 01.03.2007 № 472-6-0.

Положения ст. 136 ТК РФ являются императивными, то есть обязательными для исполнения. Трудовое законодательство не предусматривает каких-либо исключений из установленного правила. При этом не имеет значения, где работает человек: по основному месту или по совместительству. Таким образом, в отношении работников-совместителей работодатель также обязан выплачивать заработную плату двумя частями: аванс и расчет (Письмо Роструда от 30.11.2009 № 3528-6-1).

Сроки выплаты заработной платы

При совпадении дня выплаты с выходным или нерабочим праздничным днем выдача заработной платы производится накануне этого дня (ч. 8 ст. 136 ТК РФ).

К примеру, аванс за первую половину августа не может быть выплачен позднее 30 августа, а заработная плата за вторую половину (расчет) – позднее 15 сентября.

Таким образом, Трудовой кодекс содержит требование о максимально допустимом промежутке времени между выплатами частей зарплаты при регламентации конкретных сроков ее выплаты на уровне работодателя.

За неправильное установление срока выплаты аванса, а также его нарушение работодателю придется заплатить штраф.

Установление размера аванса

По мнению автора, поскольку аванс – это та же зарплата, только за первую половину месяца, нельзя подходить формально к установлению его размера.

Несмотря на то, что конкретные размеры аванса Трудовой кодекс не регулирует, специалисты Роструда и Минтруда отмечают: при определении размера выплаты заработной платы за полмесяца следует учитывать фактически отработанное сотрудником время (фактически выполненную им работу) (письма от 03.02.2016 № 14-1/10/В-660, от 08.09.2006 № 1557-6).

Таким образом, при авансовом методе начисления заработной платы за каждую половину месяца зарплата должна начисляться примерно в равных суммах (Письмо Минздравсоцразвития РФ от 25.02.2009 № 22-2-709).

Исходя из вышеизложенного аванс должен устанавливаться в размере заработной платы, начисленной за отработанные дни первой половины месяца на основании представленного табеля учета рабочего времени. Поскольку величина заработной платы из месяца в месяц варьируется, размер аванса не может быть постоянной, круглой величиной.

Прочие условия выплаты аванса

Напомним, согласно ст. 136 ТК РФ заработная плата выплачивается работнику, как правило, в месте выполнения им работы либо переводится в кредитную организацию, указанную в заявлении работника, на условиях, определенных коллективным или трудовым договором. Работник вправе заменить кредитную организацию, в которую должна быть переведена заработная плата, сообщив в письменной форме работодателю об изменении реквизитов для перевода заработной платы не позднее чем за пять рабочих дней до дня ее выдачи.

Сумма выплаченного аванса (как составная часть заработной платы) указывается в расчетном листе, форма которого утверждается работодателем с учетом мнения представительного органа работников.

Ответственность за нарушение условий выплаты аванса

Стоит отметить, что с 3 октября 2016 года Федеральным законом от 03.07.2016 № 272-ФЗ вводится отдельный штраф за нарушение сроков выплаты заработной платы (в том числе аванса) в размере (п. 6 ст. 5.27 КоАП РФ):

– от 10 000 до 20 000 руб. в отношении должностных лиц;

– от 30 000 до 50 000 руб. в отношении юридических лиц.

За аналогичное повторное правонарушение ответственность будет ужесточена. Должностному лицу грозит штраф в размере от 20 000 до 30 000 руб. или дисквалификация на срок от одного года до трех лет, юридическому лицу – штраф от 50 000 до 100 000 руб. (п. 7 ст. 5.27 Ко АП РФ).

За прочие нарушения трудового законодательства (в том числе нарушения условий выплаты аванса) предусмотрен (п. 1, 2 ст. 5.27 КоАП РФ):

а) при первичном нарушении:

– штраф от 1 000 до 5 000 руб. (для должностных лиц);

– штраф от 30 000 до 50 000 руб. (для юридических лиц);

б) при повторном нарушении:

– штраф от 10 000 до 20 000 руб. или дисквалификация на срок от одного года до трех лет (для должностных лиц);

– штраф от 50 000 до 70 000 руб. (для юридических лиц).

Бухгалтерский (бюджетный) учет операций по выплате аванса

– в Единый план счетов и Инструкцию № 157н[2] – Приказом Минфина РФ от 01.03.2016 № 16н;

– в План счетов бюджетного учета и Инструкцию № 162н[3] – приказами Минфина РФ от 17.08.2015 № 127н и от 30.11.2015 № 184н;

– в План счетов бухгалтерского учета бюджетных учреждений и Инструкцию № 174н[4] – Приказом Минфина РФ от 31.12.2015 № 227н;

– в План счетов бухгалтерского учета автономных учреждений и Инструкцию № 183н[5] – Приказом Минфина РФ от 31.12.2015 № 228н.

Указанный счет применяется с 2016 года.

В силу п. 202 Инструкции № 157н на счете 0 206 00 000 учитываются расчеты по предоставленным учреждением в соответствии с условиями заключенных договоров (контрактов), соглашений авансовым выплатам (кроме авансов, выданных подотчетным лицам). При этом не уточняется, о каких именно договорах идет речь. Таким образом, положения данного пункта можно в полной мере распространить не только на гражданско-правовые договоры, заключаемые с поставщиками (подрядчиками, исполнителями), но и на трудовые договоры, заключаемые с работниками учреждения, в которых прописываются условия о выплате аванса по заработной плате.

С введением счета 0 206 11 000 в инструкции № 162н, 174н и 183н добавлена лишь одна бухгалтерская запись по его применению – проводка для отражения задолженности работника по заработной плате, возникающей при перерасчете ранее выплаченной ему заработной платы (Дебет счета 0 302 11 000 / Кредит счета 0 206 11 000). Данная бухгалтерская запись оформляется методом «красное сторно».

Возникает вопрос: нужно ли использовать этот счет для общепринятой (ежемесячной) выплаты аванса по заработной плате, ведь таких проводок в указанных инструкциях до сих пор нет?

По мнению автора, для того чтобы реализовать на практике дополнительно введенные бухгалтерские проводки по учету на счете 0 206 11 000 сумм излишне начисленной заработной платы, учреждения должны изначально отражать на данном счете выплату авансов по заработной плате. Исходя из этого операции по начислению и выплате заработной платы должны сопровождаться следующими бухгалтерскими записями:

0 201 11 610 (только для бюджетных учреждений)

0 304 05 211 (только для казенных учреждений)

НДФЛ с аванса

Для ответа обратимся к положениям гл. 23 НК РФ и последним разъяснениям ФНС.

В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). На эту же дату налоговый агент исчисляет НДФЛ с указанного дохода (п. 3 ст. 226 НК РФ).

При этом удержать исчисленный налог с доходов в виде оплаты труда налоговый агент обязан при их фактической выплате, а перечислить – не позднее следующего дня (п. 4, 6 ст. 226 НК РФ).

В соответствии со ст. 136 ТК РФ аванс является частью заработной платы, начисленной за первую половину месяца. С учетом этого, а также исходя из положений п. 3 ст. 223 НК РФ до истечения месяца заработная плата не может считаться полученной. Соответственно, до окончания месяца не может быть исчислен и удержан НДФЛ.

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата. Отдельно с суммы аванса налог не исчисляется и не удерживается. Такой вывод сделан в письмах ФНС РФ от 24.03.2016 № БС-4-11/4999, от 29.04.2016 № БС-4-11/7893. Суды также отмечают, что выплата аванса (то есть зарплаты за первую половину месяца) не приводит к обязанности исчислить и перечислить НДФЛ в бюджет (постановления Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009, АС СКО от 05.04.2016 № Ф08-1547/2016 по делу № А32-5456/2015, АС УО от 20.11.2015 № Ф09-8173/15 по делу № А07-27682/2014).

Однако указанный вывод применим в том случае, когда аванс выплачивается в течение месяца.

Если же выплата аванса приходится на последний день месяца (например, за июнь аванс выплачивается 30 июня, а окончательный расчет по зарплате производится 15 июля), то, по мнению ВС РФ, налоговый агент должен удержать НДФЛ, поскольку дата выплаты аванса совпадает с датой, когда работник фактически получает доход в виде оплаты труда за месяц (Определение от 11.05.2016 № 309-КГ16-1804 по делу № А76-589/2015).

Аванс является заработной платой за первую половину месяца. Его выплата обязательна, даже если работник согласен получать зарплату один раз в месяц. Размер аванса определяется исходя из отработанного сотрудником времени за первую половину месяца. При установлении срока выплаты аванса необходимо учитывать новшества ст. 136 НК РФ, вступающие в силу 3 октября 2016 года.

Срок и иные условия выплаты аванса, закрепленные в локальных актах учреждения, не должны противоречить нормам трудового законодательства РФ. В противном случае такие акты будут признаны недействительными, а руководителям учреждений и прочим должностным лицам, допустившим правонарушение, грозит административный штраф.

Выплату аванса по заработной плате, по мнению автора, необходимо отражать в бухгалтерском (бюджетном) учете с применением вновь введенного счета 0 206 11 000.

С сумм выплаченных авансов НДФЛ не исчисляется и не уплачивается. Налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата.

[1] С учетом изменений, внесенных Федеральным законом от 03.07.2016 № 272-ФЗ.

[2] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[3] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

[4] Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

[5] Инструкция по его применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь