Что будет с инфляцией и ставками по кредитам и депозитам до конца 2022 года?

Ставки по кредитам стали расти вслед за повышением ключевой ставки Банка России. Как долго это будет продолжаться, когда и почему может поменяться?

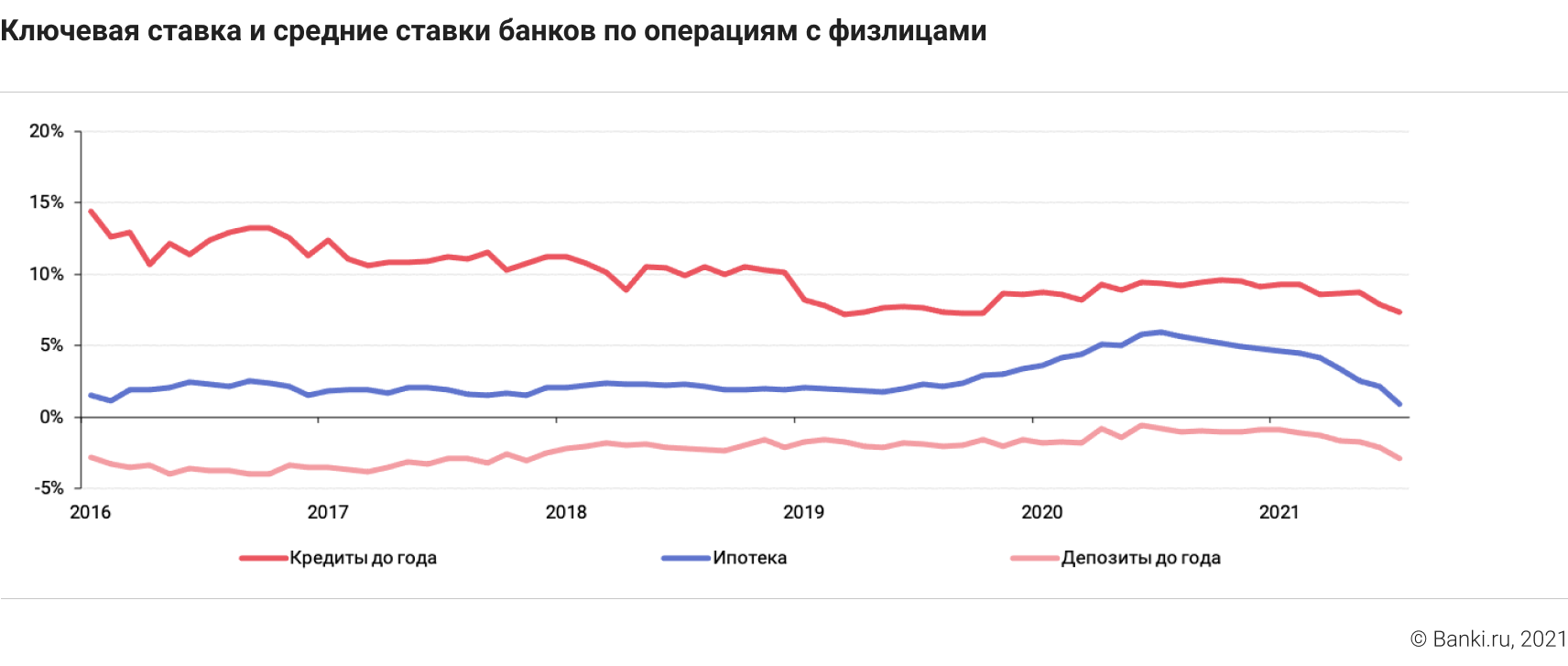

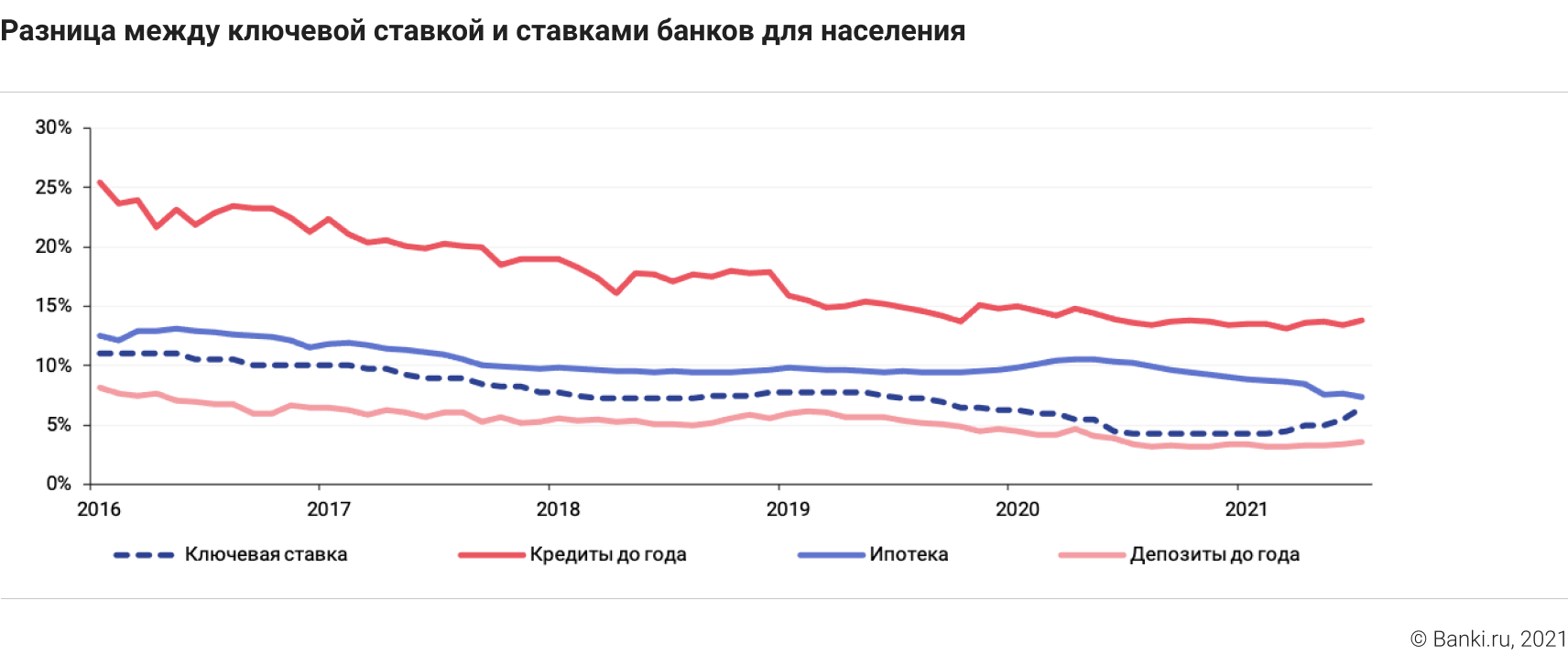

Общеизвестно, что ставки банковских кредитов и депозитов для физлиц зависят от ключевой ставки. Определяя ее уровень, Банк России задает стоимость денег по своим операциям. Они конвертируются в ставки на долгосрочном рынке госдолга. И банки выставляют ставки по операциям с частным сектором с учетом ставок в госсекторе.

Зависимость между этими ставками не совсем прямая. Разница между ними может меняться в результате изменения ожиданий банков по будущим финансовым условиям, краткосрочной ситуации с ликвидностью, регуляторным нормативам и рискованности выдаваемых кредитов. Но в целом именно изменение ключевой ставки — основной фактор, от которого зависит наблюдаемый уровень ставок по кредитам и депозитам.

Что влияет на саму ключевую ставку?

Изменяя ее, Банк России меняет доступность кредитов, ускоряя или замедляя экономический рост. Но если кредитное стимулирование экономики получается избыточным, через какое-то время начинают расти цены.

В 2020 году ЦБ проводил умеренное монетарное стимулирование — он снизил ключевую ставку и ослаблял регуляторные требования к банкам, чтобы поддержать экономику во время эпидемии и карантинов.

Сегодня экономика стабилизовалась и более важной проблемой стал рост цен, что заставляет ЦБ повышать ставку.

У инфляции есть две причины: внешняя и внутренняя. Внешняя инфляция — подорожание импортных товаров по каким-то причинам, не зависящим от состояния российской экономики. Покупая подорожавший импорт, мы одновременно «импортируем инфляцию». Внутренняя инфляция — увеличение цен из-за повышения спроса на внутреннем рынке.

Внутренняя инфляция сейчас для России не слишком актуальна. Большая часть антикризисных стимулов пришлась на строительный рынок, который в расчет инфляции не входит. Доходы населения после кризиса в целом стабилизировались, но ажиотажного спроса нет. В последние месяцы цены растут потому, что Россия начала «импортировать инфляцию» — как напрямую (товары подорожали), так и опосредованно (на внутреннем рынке дорожают сырьевые товары, цены которых пропорциональны ценам на мировом рынке).

Банк России, очевидно, не может влиять на внешние рынки. Но он может начать усложнять условия кредитования, чтобы хотя бы внутренний спрос не стал причиной разгона цен. Он будет повышать ставку до тех пор, пока цены на мировом рынке не перестанут расти в достаточной степени, чтобы быть значимым инфляционным фактором для России.

Судя по текущей динамике, это должно привести к тому, что к концу 2021 года ключевая ставка достигнет 7—7,5%, а инфляция — примерно 6,5%. В следующем же году вклад сырьевых в инфляцию должен быть небольшим, даже если они останутся на нынешнем высоком уровне. В этом случае уже в I—II кварталах можно ждать начала снижения ключевой до нейтральных 5—6%, а вскоре после этого и ставок кредитования.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

Что делать с кредитами, если в стране наступит кризис

Из-за распространения коронавируса и низких цен на нефть в России, возможно, начнётся финансовый кризис. Мы узнали у экспертов, как в таких условиях выплачивать ипотеку и несколько кредитов сразу, стоит ли использовать страховки от потери работы и как быть, если вносить платежи стало слишком сложно.

Как выплачивать ипотеку

Что делать, если у вас несколько кредитов

1. Погашать кредиты быстро (и, если возможно, досрочно), начиная с самых дорогих

2. Рефинансировать кредиты: объединить несколько займов в один

С объединением кредитов желательно поторопиться, пока ЦБ держит ключевую ставку на довольно низком уровне. В кризис ставки по кредитам часто начинают расти, и тогда смысл рефинансировать кредиты пропадает, объясняет Екатерина Голубева.

3. Не брать новых кредитов

Самая неудачная стратегия, причём не только в кризис — брать новый кредит или заём (особенно — микрокредит) для погашения ранее взятых, предупреждает Саида Сулейманова. Также важно помнить, что все платежи по всем кредитам не должны быть более 25 – 30% от суммарных доходов семьи, заключает Сергей Макаров.

Стоит ли оформлять страховку от потери работы

Эксперты рекомендуют исследовать предложения каждой страховой компании. Вот на что нужно обратить особое внимание.

Условия выплат и компенсаций . Если покупать страховку вместе с оформлением кредита, то в договоре обычно прописана компенсация платежей на определённый срок после увольнения заёмщика — например, на полгода. Также на рынке есть страховые продукты от потери работы, которые не зависят от наличия кредитов, — их можно приобретать отдельно, и тогда условия выплат будут другими. Ещё важный момент: чтобы получить компенсацию, как правило, нужно сразу после увольнения встать на учёт в службу занятости как безработный, предупреждает финансовый советник.

Также Екатерина Голубева рекомендует проанализировать риски, связанные с потерей работы. Для этого она советует задать себе несколько вопросов:

Насколько стабильна компания, в которой вы работаете?

Насколько часто в вашей компании увольняют сотрудников?

Как компания переживала предыдущие кризисы?

Насколько велика текучка?

Насколько ценным специалистом вы являетесь?

Как часто вы меняете работу?

Как быть, если у вас возникли сложности с выплатой кредитов

Текущий кризис — не первый, и у банков уже отработан механизм работы с заёмщиками, попавшими в трудную жизненную ситуацию, успокаивает Саида Сулейманова.

Если вы чувствуете, что не справляетесь с выплатами, сразу же обратитесь в банк с просьбой предоставить либо кредитные каникулы, либо рефинансировать задолженность, либо снизить процент по кредиту, рекомендует Екатерина Голубева. С обращением важно не затягивать: если вы расскажете о проблемах банку, не дожидаясь просрочки платежей, шансов на благоприятный исход будет гораздо больше.

Коротко рассмотрим варианты, которые предлагают финансовые эксперты.

Это отсрочка платежей по жилищному кредиту или снижение их размера до уровня, который может осилить заёмщик. Срок каникул можно определить самостоятельно, но он не может составить больше шести месяцев. Такая возможность появилась у российских « ипотечников » с июля 2019 года.

Каникулы можно взять, только если одновременно соблюдаются несколько условий:

размер ипотечного кредита — до 15 миллионов ₽;

условия кредитного договора не менялись по требованию заёмщика (рефинансирование не относится к таким изменениям);

ипотека оформлена на единственное жильё заёмщика;

заёмщик находится в трудной жизненной ситуации (остался без работы; получил временную нетрудоспособность (отпуск по беременности тоже считается) или инвалидность; среднемесячный доход упал на 30% или больше, а на ипотечные платежи при этом уходит больше половины зарплаты; появился иждивенец (например, ребёнок), при этом доходы снизились на 20% или больше, а на платежи уходит 40% от дохода или больше).

Это пересмотр условий по кредиту. Банк может пойти навстречу заёмщику, у которого возникли сложности, и снизить процентную ставку по кредиту, уменьшить ежемесячный платёж или списать начисленные штрафы и пени.

Реструктуризация возможна, если заёмщик попал в сложную ситуацию и может доказать это, объясняет Сергей Макаров. Например:

у вас значительно снизились доходы: к примеру, вы потеряли работу или вам уменьшили зарплату;

вы ушли в декрет или отпуск по уходу за ребёнком;

вы потеряли трудоспособность и не можете зарабатывать из-за травмы или заболевания.

За реструктуризацией нужно обращаться в банк, где у вас оформлен кредит.

Что делать с кредитами в кризис?

Вероятность наступления финансового кризиса в 2021 году оценивается как очень высокая. Пандемия коронавируса, которая охватила практически весь мир, серьезно повлияла на мировую экономику. Влияние эпидемии отразилось на всей производственной цепочке. На негативный сценарий развития ситуации указывает также наблюдающееся замедление в сфере розничного кредитования, связанное с ужесточением условий выдачи кредитов. Существенное замедление темпов роста прогнозируется в сегменте потребительских кредитов, в то время как сегмент ипотечного кредитования сохранит высокие темпы роста.

Что происходит с банками?

В условиях пандемии коронавируса и падения цен на нефть банковский сектор может столкнуться с рядом серьезных проблем. Уже сегодня многие заемщики заявили о неспособности погашать взятые кредиты из-за ограничительных мер, введенных в связи с распространением коронавирусной инфекции. Сложности с выплатой кредитов испытывают не только обычные граждане. Из-за карантинных мер проблемы с выполнением взятых обязательств испытывает и бизнес. Большая часть предприятий малого и среднего бизнеса вынужденно прекратили свою работу, что привело к сокращению выручки и невозможности расплатиться с персоналом и кредиторами. При этом многие предприятия работают по кредитным схемам – взятые в банках деньги пускают в оборот, получают выручку и возвращают кредит. Отсутствие выручки приводит к отсрочке платежей, а при более негативном сценарии – к тому, что кредит переходит в категорию проблемных. Для банка это означает, что возврат выданных средств маловероятен или вообще невозможен. Помимо проблем с возвратом кредитов, следствием приостановки работы предприятий является уменьшение количества денег на банковских счетах.

![]()

На российскую экономику давит не только пандемия коронавируса и приостановка экономической деятельности в значимых отраслях, но и значительное падение стоимости нефти. Длительное снижение цен может привести к снижению реальных доходов граждан и дальнейшему замедлению темпов роста кредитования. По мнению финансовых аналитиков, если кризис будет усиливаться, есть высокая вероятность ужесточения кредитно-денежной политики Центробанком, что станет еще одним ударом по банковскому сектору.

Стоит ли брать кредит в кризис 2021?

Эксперты не советуют брать кредиты в кризис, особенно если условия кредитования не самые выгодные. В кризисные периоды всегда повышается риск увольнений и сокращений, следствием которых является невозможность заемщика исполнять свои обязательства перед банком. В определенной степени оправданными могут быть кредиты на покупку дорогостоящих вещей – технику, автомобиль, мебель, недвижимость. Не стоит покупать в кредит высокотехнологичные товары – смартфоны, планшеты и прочие гаджеты. Такая техника быстро устаревает и обесценивается. Пока вы будете рассчитываться по текущему кредиту, в продажу выйдут более новые, усовершенствованные модели.

![]()

Если вы все-таки решились взять кредит, то отдавайте предпочтение долгосрочным займам. При этом оформлением кредита лучше заняться в начале кризиса, пока ставки не начали расти. Следите за тем, чтобы ежемесячные платежи по всем обязательствам не превышали 40% от вашего дохода.

Когда кредит может быть выгодным?

Каждый крупный кризис сопровождался обвалом цен на нефть. Стоимость недвижимости при этом повторяла ее курс. Согласно статистическим данным, квартиры в Москве теряли до 20% в рублевом эквиваленте и до 50% в долларовом. В 2021 году ситуация на рынке может повториться, но точных прогнозов дать невозможно. На стоимость недвижимости будут влиять многие факторы, в том числе общая экономическая ситуация, эпидемиологическая обстановка и политика кредиторов относительно процентных ставок. Существенную роль сыграет и общий спрос на недвижимость.

Если Центробанк в попытках сдержать рост цен повысит ключевую ставку, пропорционально этому вырастут и ставки по кредитам. На сегодняшний день средняя ставка по ипотечным кредитам находится в районе 9%, после повышения ее величина может превысить 10%. С этой точки зрения оформление ипотеки может быть выгодным, так как ставка фиксируется на весь срок действия договора. При этом, перед тем как оформить ипотеку, важно оценить личные риски.

![]()

Плюсы оформления ипотеки в кризис:

Погашать ли кредит досрочно?

Независимо от условий кредит – это всегда финансовая нагрузка на заемщика, которая в кризис будет дополнительным фактором риска. Если у заемщика несколько кредитов, начинать погашение нужно с самых невыгодных и дорогих, то есть тех, ставка по которым является наиболее высокой. К таким займам относятся микрокредиты, кредитные карты и потребительские кредиты. Если финансовое положение позволяет, дорогие кредиты нужно погасить досрочно. Это позволит не только снять лишнюю нагрузку с заемщика, но и поможет сэкономить значительную сумму.

![]()

Как платить кредит в кризис?

Заемщики, чье финансовое состояние ухудшилось и не позволяет дальше выполнять обязательства перед банком, могут оформить рефинансирование или реструктуризацию кредита. Услуга доступна гражданам, чей доход вследствие каких-либо причин снизился до уровня, при котором на прежних условиях погашать задолженность невозможно. Рефинансирование кредита представляет собой оформление нового кредита для погашения уже имеющегося. Оно позволяет объединить несколько кредитов в один, уменьшить размер ежемесячного платежа, снизить процентную ставку и изменить сроки кредитования. Рефинансирование можно оформить в своем банке или обратиться в стороннее финансовое учреждение.

Реструктуризация – это изменение условий текущего кредита с целью снижения кредитной нагрузки на заемщика. Чаще всего добиться уменьшения ежемесячного платежа позволяет увеличение сроков кредитования. В некоторых случаях возможно уменьшение процентной ставки. Как правило, это происходит в ситуациях, когда у заемщика возникает право на льготные условия. Программы господдержки сегодня действуют для семей с детьми, военных, а также покупателей недвижимости в определенных регионах. Реструктуризация кредита проводится в том же банке, в котором взят кредит.

Поиск кредита

Что делать, если нечем платить?

Если финансовое положение заемщика не позволяет продолжать выплачивать кредит, он может оформить кредитные каникулы. Их продолжительность составляет не более 6 месяцев. В течение этого времени клиент может полностью приостановить выплаты по кредиту либо изменить размер ежемесячных платежей до приемлемого уровня. Воспользоваться кредитными каникулами могут граждане, чей доход снизился по сравнению с 2019 годом более чем на 30% и это подтверждено документально.

Ипотечные заемщики, которые оказались в трудной ситуации, могут воспользоваться льготным периодом при выполнении определенных требований. Типы жизненных ситуаций, которые позволяют оформить отсрочку платежей, четко определены:

Любая из этих ситуаций должна быть подтверждена документально соответствующими справками. Другие обязательные условия для оформления ипотечных каникул:

Если заемщик не подходит под указанные выше требования, он может оформить реструктуризацию кредита.

Кредитные каникулы в связи с пандемией коронавируса можно оформить в следующих банках:

Ипотечные каникулы предоставляются заемщику кредитором при соблюдении условий, установленных законом. Банк не вправе отказать в предоставлении отсрочки, если заемщик выполнил все требования и представил необходимые документы. Право на ипотечные каникулы закреплено за заемщиками с 2019 года и не зависит от пандемии.

Инфляция в пользу кредиторов или заемщиков?

Опубликовано 21.06.2021 · Обновлено 19.12.2021

Инфляция объясняет экономическую ситуацию стойкого и ощутимого роста цен на товары и услуги в экономике в течение длительного периода времени.

Большинство экономистов считают, что долгосрочные последствия инфляции зависят от денежной массы. Иначе говоря, денежная масса имеет прямую пропорциональную связь с уровнем цен в долгосрочной перспективе. То есть, если количество денег в обращении увеличивается, происходит пропорциональное увеличение цен на товары и услуги.

Помимо печати новых денег, существует множество других факторов, которые могут увеличить количество валюты в обращении. Процентные ставки могут быть снижены, норма резервирования для банков может быть уменьшена (процент депозитов, которые банк хранит в денежных резервах), может повыситься доверие к банковской системе или центральный банк может покупать государственные ценные бумаги или корпоративные облигации (в результате у людей, которые держали облигации, имели больше денег, чтобы потратить), среди других факторов, которые могут увеличить денежную массу.

Инфляция возникает при общем повышении цен на товары и услуги и снижении покупательной способности. Покупательная способность – это стоимость валюты, выраженная в количестве товаров и услуг, которые можно купить за одну единицу валюты.

Например, представьте, что завтра банковский счет каждого человека и его зарплата увеличиваются вдвое. Вначале мы могли бы почувствовать себя вдвое богаче, чем были раньше, но цены на товары и услуги быстро вырастут, чтобы сравняться с этой новой ставкой заработной платы. Вскоре из-за инфляции реальная стоимость наших денег вернется к прежнему уровню. Таким образом, увеличение денежной массы увеличивает уровень цен. Инфляция может принести пользу как кредитору, так и заемщику, в зависимости от обстоятельств.

Ключевые выводы

Инфляция может помочь заемщикам

Если заработная плата увеличивается с инфляцией, и если заемщик уже был должен деньги до того, как инфляция произошла, инфляция приносит пользу заемщику. Это потому, что заемщик по-прежнему должен ту же сумму денег, но теперь у него больше денег в своей зарплате, чтобы погасить долг. Это приводит к снижению процентов для кредитора, если заемщик использует дополнительные деньги для досрочного погашения долга.

Когда бизнес занимает деньги, деньги, которые он получает сейчас, будут возвращены деньгами, которые он заработает позже. Основное правило инфляции заключается в том, что она со временем приводит к снижению стоимости валюты. Другими словами, наличные деньги сейчас стоят больше, чем деньги в будущем. Таким образом, инфляция позволяет должникам расплачиваться с кредиторами деньгами, которые стоят меньше, чем они были первоначально взяты в долг.

Инфляция также может помочь кредиторам

Инфляция может помочь кредиторам несколькими способами, особенно когда речь идет о предоставлении нового финансирования. Во-первых, более высокие цены означают, что больше людей хотят получить кредит для покупки дорогостоящих товаров, особенно если их заработная плата не увеличилась – это означает появление новых клиентов для кредиторов. Вдобавок к этому более высокие цены на эти предметы приносят кредитору больше процентов. Например, если цена на телевизор повышается с 1500 до 1600 долларов из-за инфляции, кредитор зарабатывает больше денег, потому что 10% процентов на 1600 долларов больше, чем 10% процентов на 1500 долларов. Кроме того, дополнительные 100 долларов и все дополнительные проценты могут потребовать больше времени для выплаты, что означает еще большую прибыль для кредитора.

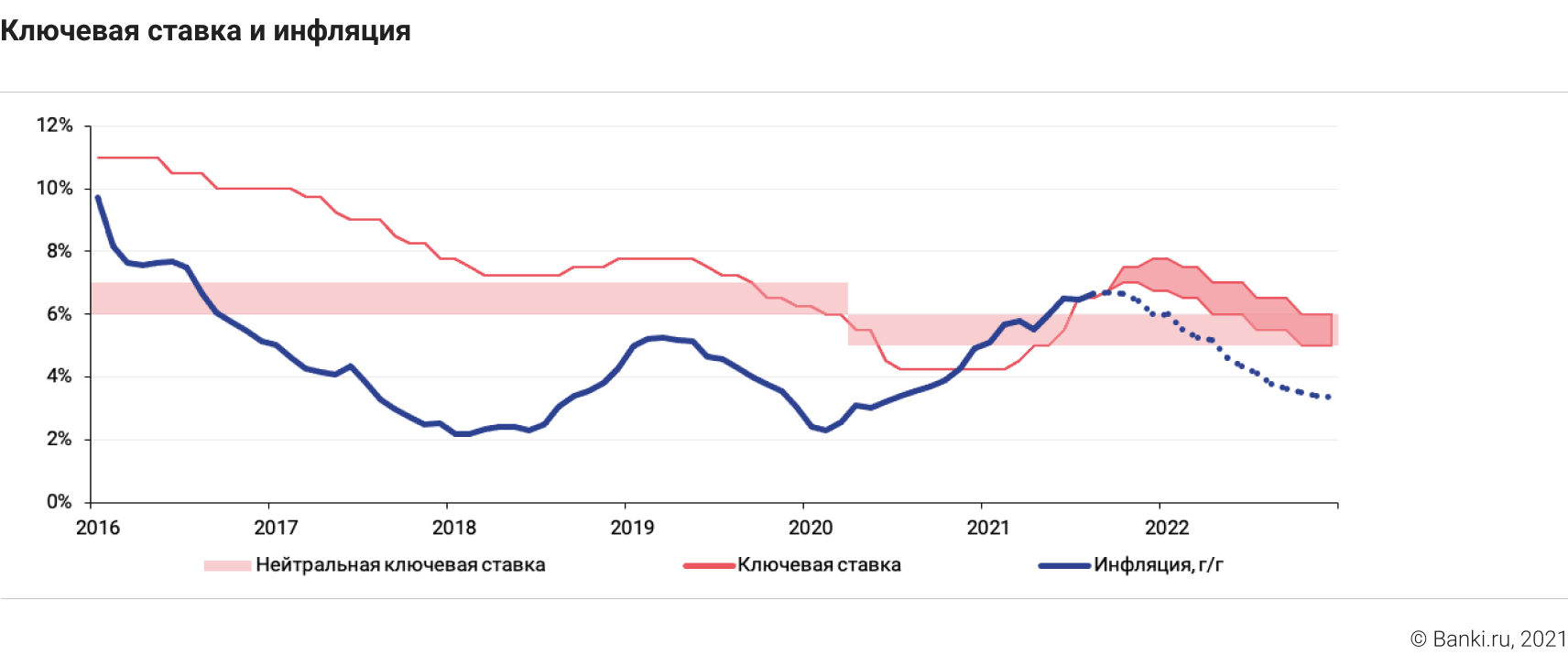

17 декабря 2021 года ЦБ поднял ключевую ставку до 8,5%

Что случилось. На очередном заседании ЦБ поднял ключевую ставку до 8,5% — сразу на 1 процентный пункт. Это седьмое повышение подряд и самое резкое за последнее время. В следующий раз вопрос о ставке будет рассматриваться 11 февраля 2022 года.

Повышая ставку, Центробанк пытается удержать инфляцию — с марта 2021 года. Пока не очень получается. В пресс-релизе написано, что допускается возможность дальнейшего повышения. Вероятно, оно и случится в феврале.

Если нужна ипотека. Пока условия программ господдержки не менялись. Льготную ипотеку без детей можно взять под 7%, по семейной ставка будет до 6%. Обычная рыночная ставка сейчас около 8,5%, и она точно вырастет. Посчитайте: возможно, есть смысл брать кредит сейчас — пусть даже с меньшим первоначальным взносом. Ипотека без господдержки скоро подорожает. На снижение цен на квартиры рассчитывать точно не приходится. Только посмотрите, как подорожали стройматериалы за год: зачастую в несколько раз.

Если есть ипотека. Досрочное погашение может стать не таким уж выгодным. Если у вас ипотека под 8%, свободные деньги есть смысл тратить на ремонт или мебель, чтобы не брать кредит на эти цели. Ведь ставка по ипотеке зафиксирована, а вот потребительские кредиты и сами товары подорожают. Все можно посчитать.

Что делать. Вот что советовали читатели Тинькофф Журнала в разное время при повышении ставки:

Поделитесь и вы своими советами и планами в комментариях.

Придерживаюсь вложений в акции. Очень хорошо заходят акции на макарошки и пельмешки

Филипп, Поддерживаю! С точки зрения человека запасающего патроны, Вы всё правильно делаете.

Михаил, зачем вам патроны? От кого собираете отстреливаться и чем?)))

Филипп, Как зачем? Естественно что бы забрать ваши макарошки с пельмешками.

Я купила 2 квартиры в Краснодаре. Многие говорят, что недвижимость невыгодный инструмент. Однако, моя первая квартира подорожала на 3.8 млн (брала чуть больше 2 млн, сейчас стоит 5.8млн). Вторая квартира подорожала на 500 тыс. Брала за 3млн,сейчас такие на районе продают от 3,5млн

Помимо недвижимости вкладываю в фонды акций с глобальной диверсификацией по странам, плюс есть облигационный портфель с короткими облигами, который в ближайшее время закрою, он изначально собирался на ремонт и скоро выполнит свою функцию

В дальнейшем планирую продолжать инвестировать в фонды акций с широкой диверсификацией и возможно, куплю ещё одну квартиру.

Помимо глобальных целей, я тщательно планирую свой бюджет, вплоть до копейки. Не трачу лишнего, планирую меню, чтобы ничего не выбрасывалось, все долгохранящиеся товары и продукты беру впрок, если виду хорошую цену. Например, недавно купила порошка на пару лет вперёд, потому что на него была огромная скидка

Я всегда знаю, насколько мне хватает того или иного средства и закупаю всё на максималках по хорошей цене с учётом срока годности.