Бухгалтерские проводки по штрафам и пеням

Виды существующих штрафных санкций

Прежде чем рассматривать вопрос о том, как проводками отразить штраф или пени в бухгалтерском учете, разберемся, какими могут быть санкции такого рода. Делятся они на две группы:

Санкции первой группы предусматриваются в текстах заключаемых между контрагентами договоров как взаимные и могут в равной степени возникать у каждой из сторон. Например, для покупателя обычно устанавливают пени за задержку платежа, а для поставщика — за нарушение срока поставки. Более серьезные санкции (в виде штрафа) призваны обеспечить выполнение обязательств, серьезно влияющих на сам факт функционирования контрагента либо приводящих к существенным для него потерям (в т. ч. из-за невыполнения обязательств перед третьим лицом). Размер санкций, возникающих между контрагентами, указывается в договоре либо прямо (как, например, величина процентов за каждый день просрочки оплаты или поставки), либо путем описания алгоритма расчета.

Ситуации, в которых начисляются пени и штрафы за нарушения налогового законодательства, приведены в НК РФ, там же есть указания на их конкретные размеры, а в необходимых случаях — на алгоритмы расчета. Здесь плательщиками санкций обычно становятся налогоплательщики, хотя в ряде случаев (например, задержка возврата излишне уплаченного в бюджет налога или суммы подлежащего возмещению НДС) ответственность такого же рода установлена и для налоговых органов.

Таким образом, конкретное юрлицо может оказаться как плательщиком, так и получателем платежей обоих групп, и бухгалтерские проводки по штрафам и пеням будут возникать у его не только при учете расходов по ним, но и при отражении доходов.

Отражение в бухгалтерском учете санкций по договорам с контрагентами

Как в бухучете проводками отразить штрафы или пени, возникающие в отношениях с контрагентами? Расходы или доходы, образующиеся у юрлица в этом случае, относятся к числу прочих (п. 7 ПБУ 9/99 и п. 11 ПБУ 10/99, утвержденные приказами Минфина России от 06.05.1999 № 32н и № 33н). План счетов бухучета (утвержден приказом Минфина РФ от 31.10.2000 № 94н) рекомендует для их отражения использовать счет 91, по кредиту которого будут показываться доходы, а по дебету — расходы.

Корреспондирующим счетом для счета 91 в проводке по отражению штрафа или пени в бухгалтерском учете станет счет учета расчетов 76, к которому Планом счетов бухучета предусмотрено открытие субсчета, именующегося «Расчеты по претензиям». Аналитика на этом субсчете организуется по контрагентам и каждой возникающей претензии.

То есть записи проводок по начислению штрафных санкций будут иметь следующий вид:

Сумма, сопровождающая эти проводки, для обеих записей будет определяться одинаково: как соответствующая объему начислений, либо признанных должником, либо установленных судом (п. 10.2 ПБУ 9/99, п. 14.2 ПБУ 10/99). Соответственно, и момент отражения в учете совпадет с моментом либо признания, либо принятия судебного решения.

Оплата санкций выразится проводкой Дт 76 Кт 51 (перечисление контрагенту) или Дт 51 76 (поступление от контрагента).

Важно! КонсультантПлюс предупреждает

Минфин России выделяет случаи, в которых штрафные санкции облагаются НДС. Это ситуации, когда.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Как отразить в бухучете начисление и уплату налоговых пеней и штрафов

Основанием для выполнения проводок по пеням или штрафам, начисляемым к уплате в бюджет, служат документы с суммами этих платежей, выставляемые налоговым органом:

Для налогоплательщика они представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога.

По каким налогам пени и штрафы Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

Корреспондирующим счетом для налоговых санкций станет счет 68, на котором для каждого из налогов (взносов) в аналитике следует выделить и пени, и штрафы.

Начисление санкций в пользу налоговых органов, таким образом, отобразится записью Дт 99 (91) Кт 68, а проводка по уплате штрафа или пеней будет выглядеть так: Дт 68 Кт 51.

Если же плательщиком санкций в адрес юрлица оказывается налоговый орган, то бухгалтерские записи в этом случае окажутся аналогичными применяемым при расчетах по подобным платежам, возникающим по договорным взаимоотношениям с иными контрагентами:

Отнесение на счет 99 такого дохода Планом счетов бухучета не предусмотрено. Использование же в этой проводке счета 91 свидетельствует о предпочтительности отражения через счет 91 и налоговых санкций, уплачиваемых налогоплательщиком, поскольку это обеспечивает более удобное сопоставление доходов и расходов.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

Учитываем пени и штрафы в налоговом учете и составляем проводки

Штрафы и пени ─ это то, что определяет материальную ответственность за неисполнение обязательств. Есть два вида ответственности, которые отличаются друг от друга. Одна из них относится к договорной сфере и регулируется гражданским правом, а вторая ─ налоговым законодательством.

Отражая пени и штрафы в налоговом учете, как и в бухгалтерском, нужно четко понимать, о каком виде санкций идет речь – договорные они или налоговые. Это влияет как на проводки, так и на признание в составе расходов при расчете налога на прибыль.

Далее вы узнаете об этих различиях, но сначала нужно понять, как Гражданский и Налоговый кодексы трактуют понятия «Штраф» и «Пени».

Содержание статьи:

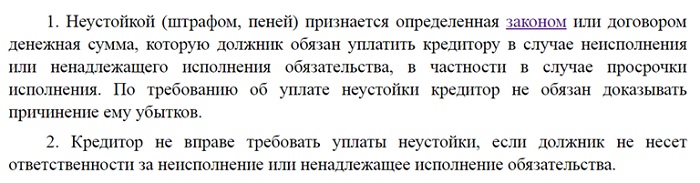

1. Неустойка в ГК РФ

2. Штрафы и пени в НК РФ

3. Проводки по начислению и оплате штрафа в бухучете

4. Налоговый учет неустойки по договору

5. Надо ли платить НДС с полученного штрафа?

6. Отражение штрафов и пени по налогам в бухгалтерском учете

7. Отражение пени по налогам в бухгалтерском учете

8. Налоговые санкции — пени и штрафы в налоговом учете

9. Проводки по начислению штрафов и пени в 1С 8.3

Теперь подробно раскроем каждый из этих пунктов.

1. Неустойка в ГК РФ

В ГК РФ нет определения штрафов и пени, но есть такое понятие, как «Неустойка» (ст.330 ГК РФ).

Практически во всех договорах есть пункт об ответственности, в котором обычно прописывают условия, при которых образуется неустойка и ее величину. Если это фиксированное значение, то его принято называть штрафом, а неустойку, которая получается расчетным путем ─ пени.

Обычно, для расчета пени определяют процент за каждый день нарушения условий договора и показатель, от которой считают пени.

2. Штрафы и пени в НК РФ

С точки зрения налогового кодекса, штраф ─ это вид налоговой санкции ─ мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

Пеня (ст. 75) ─ денежная сумма, которую налогоплательщик выплачивает в случае просрочки уплаты налогов, взносов, сборов. Ее величина зависит от:

Если в случае нарушения договорных обязательств сторона-нарушитель выплатит фиксированный штраф или расчетную сумму пени, то при неуплате налогов (взносов, сборов) или их частей, налоговики обяжут налогоплательщика выплатить и недоимку, и штраф, и пени.

3. Проводки по начислению и оплате штрафа в бухучете

Бухгалтерский учет неустойки по договору в виде штрафа рассмотрим на примере. По договору ООО «Осень» должно было поставить ООО «Лето» товары на сумму 50 000 рублей. Срок исполнения ─ 15.06.2018. В случае нарушения сроков ООО «Осень» должна выплатить неустойку в размере 3 000 рублей. Товар был поставлен 20.06.2018.

Документальное оформление. Если в договоре не прописан порядок оформления неустойки, то пострадавшая сторона может составить претензию и отправить ее должнику. К претензии нужно приложить расчет суммы неустойки.

Согласно п. 7 ПБУ 9/99 «Доходы организации» и п. 11 ПБУ 10/99 «Расходы организации», штрафы и пени относятся к прочим расходам.

Проводки в бухучете по штрафу – начисление:

У ООО «Лето»: Дт 76-2 ─ Кт 91-1 ─ 3000 руб.

У ООО «Осень»: Дт 91-2 ─ Кт 76-2 ─ 3000 руб.

Проводки по оплате штрафа и его получению:

У ООО «Лето»: Дт 51 ─ Кт 76-2 ─ 3000 руб.

У ООО «Осень»: Дт 76-2 ─ Кт 51 ─ 3000 руб.

Как отражаются пени и штрафы в налоговом учете, читайте дальше.

4. Налоговый учет неустойки по договору

Организация или ИП на ОСН ─ пострадавшая сторона ─ должна включать полученные от контрагента штрафы и пени в состав внереализационных доходов в том случае, если они признаны должником или есть решение суда о назначении неустойки, вступившее в силу (п.3 ст. 250 НК РФ).

Компания на ОСН, которая нарушила условия договора, после того как признала неустойку или в случае судебного решения, может признать ее при расчете налога на прибыль в составе внереализационных расходов (пп.13 п.1 ст.265 НК РФ).

Как и компании на ОСН, организации и ИП на УСН должны отнести признанные должником или по решению суда неустойки в состав внереализационных доходов.

Но компания, которая нарушила условия договора, не может признать штрафы и пени в составе своих расходов, так как их нет в закрытом перечне расходов УСН (ст. 346.16 НК РФ).

Обратите внимание, что признанный должником и уплаченный им штраф не одно и то же. Неустойка должна быть учтена в доходах или расходах в момент признания ее должником.

Документы, которыми можно подтвердить признание штрафа:

Наличие таких документов крайне важно, когда вы отражаете пени и штрафы в налоговом учете. Это становится особенно важным на стыке налоговых периодов. Например, должник признал неустойку в 2018 году, а выплатил только в 2019. Сумма неустойки подлежит включению в налоговую декларацию 2018 года.

Чтобы не просрочить платежи контрагентам, не забывайте проводить с ними регулярные сверки. Как это сделать правильно, читайте в статье.

5. Надо ли платить НДС с полученного штрафа?

У налоговиков, Минфина и судов до недавнего времени не было четко выработанной позиции по отношению включения полученных штрафов в налогооблагаемую базу по НДС.

Налоговики ссылались на пп.2 п.1 ст.162 НК, в котором говорится о том, что в налоговую базу по НДС надо включать все суммы, «связанные с оплатой реализованных товаров (работ, услуг)». А так как поступление штрафов и пени от контрагентов, так или иначе, связаны с продажами, то их нужно облагать НДС.

Но позже сложилась другая практика оценки поступивших штрафов с точки зрения НДС.

Есть неустойки, которые получает покупатель от продавца, например, за несвоевременно поставленный товар. Такие штрафы и пени никак не связаны с реализацией продукции и услуг, и они точно не должны включаться в налоговую базу по НДС. Это подтверждает и письмо Минфина РФ от 08.06.2015 № 03-07-11/33051.

В противоположной ситуации, когда продавец получает неустойку от покупателя за несвоевременную оплату товаров, суды и налоговики долго не могли прийти к единому мнению. Суды считали, что такая неустойка не относится к оплате товаров (работ, услуг) по смыслу ст.162 НК РФ. Причем свое мнение ВАС высказал еще в 2008 году ─ Постановление Президиума ВАС от 05.02.2008 № 11144/07.

А письма Минфина (например, от 17.08.2012 № 03-07-11/311) содержали противоположное мнение.

В итоге в 2013 году Минфин в письме от 04.03.2013 № 03-07-15/6333, согласился с тем, что неустойки, полученные продавцом от покупателя за задержку оплаты, не нужно включать в налоговую базу по НДС. В 2016 году Минфин в письме от 05.10.2016 № 03-07-11/57924 еще раз подтвердил это же мнение.

6. Отражение штрафов и пени по налогам в бухгалтерском учете

В главе 16 НК РФ перечислены возможные виды налоговых правонарушений и ответственность за них. В каждом случае налоговая выносит решение, которое является основанием для уплаты штрафа.

Выплата же пени может быть произведена налогоплательщиком добровольно. Например, компания составила уточненную декларацию, доплатила налог, после чего посчитала сумму пени и перечислила ее в бюджет.

Если налог доначислили инспекторы в результате проверок, то с компании взыщут недоимку, обяжут заплатить штраф и пени.

Начисление штрафов по налогам регламентировано Инструкцией по применению плана счетов (Приказ от 31.10.2000 № 94н):

Дт 99 ─ Кт 68 ─ на сумму установленного штрафа

Если в предыдущих периодах вы допустили ошибку, возможно, ее придется исправлять. Как это сделать, читайте в статье про исправление ошибок.

7. Отражение пени по налогам в бухгалтерском учете

Что касается пени, то в нормативных актах нет однозначного руководства по их отражению в бухгалтерском учете.

Инструкцией по применению плана счетов установлено, что на счете 99 нужно учитывать «суммы причитающихся налоговых санкций». А пени, согласно НК РФ, относятся не к налоговым санкциям (глава 15), а к способам обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов (глава 11).

Поэтому существует два варианта учета пени.

Первый вариант. Учесть пени на счете 91-2 «Прочие расходы». Хотя статьи «Пени, уплаченные по обязательным платежам» и нет в перечне прочих расходов в ПБУ 10/99, но там есть пункт «прочие расходы».

Дт 91-2 ─ Кт 68 ─ на сумму пени

Второй вариант учета пени ─ все-таки воспользоваться счетом 99. Согласно п.6 ПБУ 1/08 «Учетная политика», при отражении фактов хозяйственной деятельности нужно соблюдать приоритет содержания перед формой. А по своему смыслу пени за несвоевременную уплату налогов близки к штрафам, а значит к налоговым санкциям.

Проводка в бухучете по начислению пени в этом случае такая же, как и по штрафам:

Дт 99 ─ Кт 68 ─ на сумму пени

В обоих вариантах нужно оформить расчет суммы пени бухгалтерской справкой.

И так как есть разные способы отражения пени в бухгалтерском учете, лучше закрепить выбранный вариант в учетной политике.

Проводки по оплате штрафов и пени. Перечисление штрафов и пени отражаются в учете одинаково:

Дт 68 ─ Кт 51 ─ на суммы перечисленных штрафов или пени

8. Налоговые санкции — пени и штрафы в налоговом учете

В п.2 ст.270 НК РФ закреплено, что все штрафные санкции и пени, которые были перечислены в бюджет за неуплату или несвоевременную уплату налогов, взносов, сборов не учитываются в расходах при расчете налога на прибыль.

А это значит, что когда штраф или пени по налогам уплачены, в налоговом учете организации появляется постоянное налоговое обязательство (ПНО), которое увеличивает сумму налога к уплате.

Нужно ли делать проводки, чтобы учесть ПНО?

Если штрафы и пени были начислены по дебету счета 99 и кредиту счета 68, то в этом случае дополнительные проводки не нужны. Дело в том, что счет 99 не участвует в формировании налогооблагаемой базы по налогу на прибыль.

В том случае, когда пени были учтены в бухгалтерском учете на счете 91-2 как прочие расходы, нужно дополнительно начислить ПНО:

Дт 99 ─ Кт 68 ─ на 20% (ставка налога на прибыль) от суммы пеней

9. Проводки по начислению штрафов и пени в 1С 8.3

Как делать проводки по начислению штрафов и пени в 1С 8.3 смотрите в этом видео.

В бухгалтерском и налоговом учете штрафов и пени нет особых сложностей. Главное понять, что между последствиями неисполнения условий договора и ответственностью за нарушения налогового законодательства большая разница.

Именно это влияет на то, как отражать пени и штрафы в налоговом учете, принимать их или нет для налогообложения прибыли, какие счета будут участвовать в бухгалтерских проводках. Свои вопросы по учету штрафов и пени оставляйте в комментариях.

Минфин России рассказал о порядке учета штрафных санкций в расходах в целях налогообложения прибыли

| bst2012 / Depositphotos.com |

Порядок учета штрафных санкций в расходах для целей налогообложения прибыли организации зависит от правовой и экономической природы этих расходов. Такой вывод содержится в письме Департамента налоговой и таможенной политики Минфина России от 20 июня 2018 г. № 03-03-06/1/42048 «Об учете штрафных санкций в расходах для целей налогообложения прибыли».

Не учитываются в расходах при определении налоговой базы по налогу на прибыль организаций пени, штрафы, иные санкции, перечисляемые в бюджет или государственные внебюджетные фонды. А также проценты, подлежащие уплате в бюджет, если они будут начислены при заявительном порядке возмещения НДС, штрафы и другие санкции, взимаемые государственными организациями, которые в соответствии с законодательством РФ вправе налагать указанные санкции (п. 2 ст. 270 Налогового кодекса).

В то же время в составе внереализационных расходов можно учесть расходы в виде штрафов, пеней, иных санкций за нарушение договорных или долговых обязательств, признанных должником или подлежащих им уплате на основании вступившего в силу решения суда. А также расходы на возмещение причиненного ущерба (подп. 13 п. 1 ст. 265 НК РФ).

Вправе ли организация учесть в расходах пени за просрочку арендных платежей по аренде имущества, находящегося в государственной собственности? Узнайте из материала «Учет пеней, штрафов и иных санкций, перечисляемых в бюджет» в «Энциклопедии решений. Хозяйственные ситуации» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Напомним, неустойкой (штрафом, пеней) является определенная законом или договором денежная сумма, которую должник обязуется заплатить кредитору в случае неисполнения или ненадлежащего исполнения своего обязательства. В том числе в случае просрочки исполнения (п. 1 ст. 330 Гражданского кодекса). Cоглашение о неустойке должно быть оформлено в письменном виде независимо от формы основного обязательства (ст. 331 ГК РФ). Отметим, что договорная неустойка может применяться как способ исполнения обязательства.

При этом в расходах можно учесть только те затраты, которые произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, НК РФ разрешает учитывать в расходах по налогу на прибыль неустойки, подлежащие уплате контрагенту, но нельзя учитывать указанные суммы, которые подлежат уплате в бюджет.

Как отразить в учете пени и штрафы за несвоевременную уплату страховых взносов?

Как учитывать пени и штрафы, начисленные за неуплату, несвоевременную уплату страховых взносов, как в течение отчетного года, так и после утверждения годового отчета?

Рассмотрев вопрос, мы пришли к следующему выводу:

Пени и штрафы, начисленные за неуплату, несвоевременную уплату страховых взносов, учитываются в бухгалтерском учете в порядке, определенном учетной политикой организации.

Варианты учета приведены ниже.

Обоснование вывода:

Страховые взносы и штрафные санкции, связанные с исчислением страховых взносов, подлежат зачислению в бюджеты государственных внебюджетных фондов РФ (ст. 146 БК РФ).

В соответствии с п. 12 ПБУ 10/99 к прочим расходам относятся в том числе штрафы, пени, неустойки за нарушение условий договоров; убытки прошлых лет, признанные в отчетном году; прочие расходы.

То есть п. 12 ПБУ 10/99 есть лишь указание на штрафы, пени, неустойки за нарушение условий договоров.

При этом если суммы доначисленных налогов (взносов) могут относиться к прошлым периодам, то суммы штрафов и пеней к ним не относятся.

Начисление штрафов и пеней отражается в том периоде, в котором было вынесено решение по акту проверки (или судебное решение). Соответственно, пени и санкции также не могут быть учтены в качестве убытков прошлых лет.

При этом перечень расходов, относимых к прочим расходам организации, является открытым (п. 12 ПБУ 10/99).

То есть теоретически организация может использовать для учета штрафных санкций, связанных с исчислением страховых взносов, счет 91 «Прочие доходы и расходы».

Причем согласно п. 15 ПБУ 10/99 прочие расходы подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда законодательством или правилами бухгалтерского учета установлен иной порядок.

Кроме того в Инструкции также указано, что по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом прибылей или убытков отражается начисленная сумма пеней за несвоевременный взнос платежей.

Следовательно, исходя из положений Инструкции в совокупности с нормами Положения N 34н, полагаем, что пени и штрафы, начисленные (признанные) за неуплату, несвоевременную уплату страховых взносов, как в течение отчетного года, так и после утверждения годового отчета отражаются на счете 99 «Прибыли и убытки» в корреспонденции со счетом 69.

Согласно п. 7.1 ПБУ 1/2008 в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях, приведенных в п.п. 5 и 6 ПБУ 1/2008, использует последовательно следующие документы:

а) международные стандарты финансовой отчетности (МСФО);

б) положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

в) рекомендации в области бухгалтерского учета.

Отметим, что ПБУ 10/99 с 19.07.2017 признано федеральным стандартом (часть 1.1 ст. 30 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Однако, как было указано выше, в ПБУ 10/99 конкретный порядок учета штрафных санкций, связанных с исчислением налогов (сборов), взносов, не установлен.

Следовательно, в этом случае организация разрабатывает соответствующий способ учета, исходя в первую очередь из МСФО. Перечень МСФО и разъяснений, признанных на территории РФ, приведен в приказе Минфина России от 28.12.2015 N 217н.

Заметим, что МСФО, регулирующий учет налоговых и внебюджетных санкций, признанный на территории РФ, обнаружить не удалось.

Следовательно, при разработке учета налоговых и внебюджетных санкций организация последовательно может использовать Положение N 34н и Инструкцию, то есть выбрать способ учета, рекомендованный выше.

В целях применения Рекомендации под фискальными санкциями понимаются штрафы, пени и другие аналогичные обременения, налагаемые государством на организацию в связи с несвоевременной или неполной уплатой ею налогов, сборов и иных обязательных платежей в бюджет, а также другими нарушениями законодательства, регулирующего уплату таких платежей (п. 1 Рекомендации).

Согласно Рекомендации фискальные санкции, признанные до окончания отчетного года или после окончания этого года, но до истечения периода событий после отчётной даты, относятся на ту же статью отчёта о финансовых результатах за отчётный период, на которую относится соответствующий налог, сбор или иной аналогичный платёж в бюджет (п. 3 Рекомендации).

В случае если фискальная санкция признана после указанного времени, она признаётся в составе прочих расходов (п. 4 Рекомендации).

При этом напомним, что в соответствии с п. 7.1 ПБУ 1/2008 Положение N 34н является приоритетным по сравнению с Рекомендацией. А как было уже отмечено, согласно п. 83 Положения N 34н конечный финансовый результат отражается за минусом причитающихся за счет прибыли установленных в соответствии с законодательством РФ налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Кроме того, в соответствии с п. 5 ПБУ 10/99 расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

На наш взгляд, штрафные санкции, связанные с несвоевременной уплатой, либо неверным исчислением налогов, взносов, учитываемых в составе расходов по обычным видам деятельности, не отвечают понятию расходов от обычных видов деятельности, приведенному в ПБУ 10/99. Учет штрафных санкций в составе расходов по обычным видам деятельности, по нашему мнению, может привести к необоснованному завышению себестоимости продукции (работ, услуг). Особенно это актуально в отношении товаров (работ, услуг), цены на которые регулируются государством.

Также необходимо отметить, что согласно п. 7.3 ПБУ 1/2008 в исключительных случаях, когда формирование учетной политики в соответствии с п.п. 7 и 7.1 ПБУ 1/2008 приводит к недостоверному представлению финансового положения организации, финансовых результатов ее деятельности и движения ее денежных средств в бухгалтерской (финансовой) отчетности, организация вправе отступить от правил, установленных данными пунктами, при соблюдении всех условий, указанных в п. 7.3 ПБУ 1/2008.

Таким образом, в данном случае возможны несколько вариантов учета указанных в вопросе санкций.

Соответственно, организация должна самостоятельно определить порядок учета таких санкций с учетом предоставленных разъяснений и закрепить порядок в учетной политике в целях бухгалтерского учета.

На наш взгляд, в случае, если организация будет учитывать рассматриваемые санкции в соответствии с Рекомендацией, то в этом случае в бухгалтерском учете возникнет постоянное налоговое обязательство (п. 7 ПБУ 18/02), так как в налоговом учете такие расходы не признаются (п. 2 ст. 250 НК РФ).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Учет пеней, штрафов и иных санкций, перечисляемых в бюджет;

— Энциклопедия решений. Пени, штрафы и иные санкции, перечисляемые в бюджет и т.п. (в целях налогообложения прибыли).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.