Заем не брал, а долг имеется: как бороться с кредитами на чужое имя

В конце января комментатор «Матч-ТВ» Роман Нагучев получил неожиданное письмо из суда. Там оказался судебный приказ о взыскании долга по займу, который Нагучев якобы взял в Новосибирске 5 марта 2019 года. Выдала этот кредит микрофинансовая организация (МФО) «Займер». Только вот, как утверждает сам Нагучев, никаких денег он не брал. Более того, он никогда не был в Новосибирске, а 5 марта 2020-го находился за границей, рассказал он в своем Twitter.

В похожей ситуации двумя годами ранее оказался политик Леонид Волков. В феврале 2019-го он проверял свою кредитную историю и обнаружил, что должен около 70 000 руб. некоему ООО «Деньги Взаймы». Оказывается, в августе 2017-го кто-то взял на его имя 6000 руб. под 730% годовых. А вот предпринимателю Алексею из Петербурга (его фамилию The Village не называет) отказали в кредите потому, что бизнесмен задолжал неизвестной ему МФО 3500 руб. О долге мужчина узнал из письма приставов за полгода до этого, но ничего не предпринял.

В большинстве своем проверка минимальна, а риски закладываются в высокий процент. Предложений на рынке достаточно: «на карту мгновенно», «под 0% через 15 минут» и так далее.

Срочно получить деньги с минимальными проверками – это не проблема.

Срочно получить деньги с минимальными проверками – это не проблема.

«Лояльностью» МФО пользуются мошенники. Их схемы бывают очень разнообразны, рассказывает адвокат МКА «Вердиктъ» Дмитрий Джулай. Чтобы взять кредит офлайн по оригиналу паспорта (например, если он был утерян), они могут подделать фотографию или подобрать «заемщика», похожего на настоящего владельца документа. С онлайн-займами все еще проще: преступникам достаточно просто вбить персональные данные гражданина либо с их помощью подделать сканы документов.

По словам Бычкова, займы, которые выдают в результате таких схем, чаще всего небольшие. Ведь сами МФО могут идентифицировать клиента только если сумма кредита не превышает 15 000 руб. Если она больше, то проводить проверку должна уже кредитная организация, с которой у МФО заключен договор или соглашение о сотрудничестве. Но это ограничение не всегда может защитить от крупных долгов, потому что преступники могут взять на имя гражданина сразу несколько небольших кредитов (до 15 000 руб.). В таком случае все они, как правило, оформляются в один день, чтобы данные о выдаче не успевали дойти до бюро кредитных историй (БКИ), замечает Бычков.

Чаще всего данные попадают к мошенникам не из-за взлома системы, а из-за недобросовестных сотрудников.

Чаще всего паспортные данные оказываются у злоумышленников в результате различных утечек из банков, салонов связи, МФО, билетных агентств и других организаций, которые массово работают с такими сведениями. Причем, как правило, не из-за взлома системы, а из-за недобросовестных сотрудников, которые крадут и продают эту информацию, обращает внимание Ашот Оганесян, основатель и технический директор SmartLine Inc – разработчика программных средств защиты от утечек. Полностью защитить свои данные от этого вряд ли возможно.

Жертвой такого рода мошенничества может стать каждый.

Но особенно стоит опасаться активным интернет-пользователям, чьи данные могли уйти с различных онлайн-площадок, а также тем, кто недавно остался без паспорта (документ украли или он потерялся), предупреждает Дмитрий Жданухин, председатель комитета МТПП по вопросам разрешения долговых споров.

Другие факторы повышенного риска – хорошая кредитная история и высокий уровень дохода, замечает Бычков. С таким «набором» гражданину, а точнее, мошеннику под его именем, могут без проблем одобрить заем.

Как себя обезопасить?

О кредите важно вовремя узнать. Чем раньше, тем больше способов защиты.

Чтобы выяснить, не брали ли преступники кредит на ваше имя, нужно проверить:

Проверить кредитную историю можно через «Госуслуги», направив запрос в Центральный каталог кредитных историй (ЦККИ). Из ЦККИ заявителю пришлют список бюро кредитных историй (БКИ), которые содержат сведения о нем, а также ссылки на сайты этих бюро. Нужно перейти по ним, зарегистрироваться и получить информацию обо всех займах, выданных на ваше имя (дважды в год услуга предоставляется бесплатно). Получить сведения из ЦККИ можно также в любом банке, МФО и любом бюро кредитных историй.

Что делать, если на ваше имя взяли кредит?

Что делать, если вы обнаружили за собой кредит, который не брали? Ответ во многом зависит от стадии взыскания.

Надо максимально подробно все выяснить: кто кредитор, реквизиты договора, сумма долга, стадия взыскания (досудебная, судебное или исполнительное производство). При возможности следует получить информацию в письменном виде – хотя бы в каком-нибудь мессенджере.

Дмитрий Жданухин, председатель комитета МТПП по вопросам разрешения долговых споров

Если все это не помогло, придется обращаться в суд. Практики много, недействительными признают сделки, которые заключены как в офисе МФО, так и через онлайн-сервисы, делится Васанов. Он рассказывает, что нужно потребовать в иске к МФО:

В суде: как доказать, что ты не заемщик

Например, Марине Федотовой* удалось добиться признания незаключенным договора займа, который она якобы подписала в офисе МФО «Особый случай» в Москве. Заявительница настаивала, что в день, когда ей якобы выдали 3000 руб., она находилась на работе в Санкт-Петербурге. Красногвардейский райсуд Санкт-Петербурга этот довод Федотовой признал обоснованным (дело № 2-4571/2017).

Если подобных обстоятельств нет, то на помощь может прийти почерковедческая экспертиза, которая докажет, что подпись в договоре принадлежит не истцу. Конечно, все эти аргументы (за исключением утраты паспорта) не сработают, если заем взяли дистанционно. Но на такой случай есть другие доводы.

Например, можно сослаться, что номер, на который при регистрации заявки приходило сообщение с кодом подтверждения, равно как и банковский счет, на который перечисляли сумму займа, принадлежат не истцу, дает совет Бычков. Эти доказательства можно истребовать в судебном порядке с помощью соответствующих запросов. Также можно установить местонахождение электронного устройства (например, IP-адрес), с которого входили на сайт МФО, и доказать, что истца в тот момент в этом месте не было, объясняет Васанов.

Все эти аргументы, например, помогли Софье Кузьминой* в споре с МФК «Кредитех Рус» и коллекторской фирмой ООО «Кредитэкспресс Финанс». Советский райсуд Брянска признал, что заем в 9000 руб. МФК непосредственно Кузьминой не предоставлялся. Суд пришел к такому выводу, установив, что номер, который в «Кредитех Рус» указан как принадлежащий Кузьминой, на самом деле оформлен на другого человека. Кроме того, деньги МФК перечислила на карту «Альфа-банка», а у Кузьминой карт этого банка никогда не было. И, наконец, IP адрес устройства, с которого взяли заем, находится в Новосибирске, где у истицы нет ни временной, ни постоянной регистрации, установил суд и признал договор займа незаключенным (дело № 2-3848/2017).

Все упомянутые доводы могут помочь и в случае, если спор инициирует МФО, потребовав вернуть долг. В таком случае гражданину как минимум придется возражать против ее аргументов, а как максимум доказывать обоснованность встречного иска о признании договора незаключенным (если он его заявит).

Независимо от того, когда человек обнаружил «чужой» долг, ему стоит подать заявление о возбуждении уголовного дела, считает Васанов. Поскольку есть вероятность привлечь злоумышленников к ответственности. А еще на подачу такого заявления не помешает сослаться при оспаривании договора.

Но чаще всего о наличии кредита человек узнает, когда приставы уже списывают у него деньги, говорит Васанов.

На этот случай у нас тоже есть советы.

Как видно, с «чужими» долгами можно и нужно бороться. Есть хорошие шансы добиться своего. В этом на своем опыте убедился Роман Нагучев, чьей историей начинается статья. Комментатор отправил заявление об отмене судебного приказа, написал в Бюро кредитных историй и позвонил в «Займер». После этого ему прислали письмо из МФО. Организация признала, что Нагучев не получал заем, и попросила БКИ удалить эту информацию из его кредитной истории. Хэппи-энд был и у истории Леонида Волкова. Запись о «его» долге исчезла после писем в БКИ и ООО «Деньги Взаймы». А вот предпринимателю Алексею для этого пришлось дойти до суда, но итог был тот же – «очищенная» кредитная история.

Оспаривание кредитной истории судебная практика

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Определение СК по гражданским делам Верховного Суда РФ от 27 марта 2012 г. N 82-В11-6 Суд отказал в иске о предоставлении информации об отзыве согласия заемщика, поскольку представление источниками формирования кредитной истории информации в бюро кредитных историй в соответствии законом не является нарушением служебной, банковской, налоговой или коммерческой тайны

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации в составе:

председательствующего Харланова А.В.,

судей Гетман Е.С., Момотова В.В.

рассмотрела в открытом судебном заседании дело по иску Леоновой Е.А. к ОАО «ВУЗ-Банк» о предоставлении информации об отзыве согласия заемщика по надзорной жалобе генерального директора ОАО «Национальное бюро кредитных историй» Викулина А.Ю. на решение Курганского городского суда от 7 декабря 2010 г. и определение судебной коллегии по гражданским делам Курганского областного суда от 24 мая 2011 г.

Заслушав доклад судьи Верховного Суда Российской Федерации Гетман Е.С., выслушав объяснения представителя ОАО «Национальное бюро кредитных историй» Шахмурадовой М.К., поддержавшей доводы надзорной жалобы, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации установила:

Решением Курганского городского суда от 7 декабря 2010 г. заявленные Леоновой Е.А. требования удовлетворены.

Определением судебной коллегии по гражданским делам Курганского областного суда от 24 мая 2011 г. решение суд первой инстанции оставлено без изменения.

В надзорной жалобе от 9 ноября 2011 г. генеральным директором ОАО «Национальное бюро кредитных историй» Викулиным А.Ю. ставится вопрос о ее передаче с делом для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда Российской Федерации и отмене вынесенных по делу судебных постановлений.

В соответствии со статьёй 2 Федерального закона от 9 декабря 2010 г. № 353-ФЗ «О внесении изменений в Гражданский процессуальный кодекс Российской Федерации» надзорные жалобы и представления прокурора, не рассмотренные на день вступления в силу указанного Федерального закона (1 января 2012 г.), рассматриваются по правилам, действовавшим на день их подачи в суд соответствующей инстанции.

Определением судьи Верховного Суда Российской Федерации от 21 февраля 2012 г. надзорная жалоба генерального директора ОАО «Национальное бюро кредитных историй» Викулина А.Ю. с делом передана для рассмотрения в судебном заседании Судебной коллегии по гражданским делам Верховного Суда Российской Федерации.

Проверив материалы дела, обсудив доводы, изложенные в надзорной жалобе, возражения на надзорную жалобу, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации находит, что имеются основания для отмены состоявшихся по делу судебных постановлений.

Основаниями для отмены или изменения судебных постановлений в порядке надзора являются существенные нарушения норм материального или процессуального права, повлиявшие на исход дела, без устранения которых невозможны восстановление и защита нарушенных прав, свобод и законных интересов, а также защита охраняемых законом публичных интересов (статья 387 Гражданского процессуального кодекса Российской Федерации).

Судами первой и кассационной инстанций при рассмотрении дела были допущены такие нарушения норм материального права.

Пунктом 3.2.1 кредитного договора предусмотрено право заемщика предоставить банку согласие на предоставление его кредитной истории по настоящему договору в бюро кредитных историй, с которыми у банка установлены договорные отношения. Согласие на предоставление кредитной истории оформляется заемщиком в письменном виде по форме банка.

На основании кредитного договора ОАО «ВУЗ-Банк» предоставил ОАО «Национальное бюро кредитных историй» кредитную историю Леоновой Е.А.

1 марта 2010 г. Леонова Е.А. в своем заявлении отказалась предоставлять ОАО «ВУЗ-Банк» право на предоставление ее кредитной истории по кредитному договору № 10-1250 Я от 23 августа 2007 г. в бюро кредитных историй (л.д. 13).

Разрешая спор и удовлетворяя заявленные требования, суд первой инстанции, с выводами которого согласилась судебная коллегия по гражданским делам Курганского областного суда, исходил из того, что Леонова Е.А., являясь субъектом персональных данных, вправе принять решение о непредоставлении своих персональных данных другим лицам и отозвать свое согласие на их обработку в любое время.

Судебная коллегия по гражданским делам Верховного Суда Российской Федерации считает, что вынесенные судебные постановления не основаны на законе.

Согласно части 1 статьи 23 Конституции Российской Федерации каждый имеет право на неприкосновенность частной жизни, личную и семейную тайну, защиту своей чести и доброго имени.

Сбор, хранение, использование и распространение информации о частной жизни лица без его согласия не допускаются. Органы государственной власти и органы местного самоуправления, их должностные лица обязаны обеспечить каждому возможность ознакомления с документами и материалами, непосредственно затрагивающими его права и свободы, если иное не предусмотрено законом (статья 24 Конституции Российской Федерации).

В силу статьи 17 (часть 3) Конституции Российской Федерации осуществление прав и свобод человека и гражданина не должно нарушать права и свободы других лиц.

В соответствии с частью 3 статьи 55 Конституции Российской Федерации права и свободы человека и гражданина могут быть ограничены федеральным законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

В развитие названных конституционных положений в целях обеспечения защиты прав и свобод человека и гражданина при обработке его персональных данных, в том числе защиты прав на неприкосновенность частной жизни, личную и семейную тайну, принят Закон «О персональных данных», регулирующий отношения, связанные с обработкой персональных данных, осуществляемой федеральными органами государственной власти, органами государственной власти субъектов Российской Федерации, иными государственными органами, органами местного самоуправления, не входящими в систему органов местного самоуправления муниципальными органами, юридическими лицами, физическими лицами (часть 1 статьи 1, статья 2 Закона «О персональных данных» в редакции, действовавшей на момент возникновения правоотношений сторон).

Данный Закон определяет принципы и условия обработки персональных данных, права субъекта персональных данных, права и обязанности иных участников правоотношений, регулируемых этим законом.

Согласно статье 3 Закона «О персональных данных» в редакции, действовавшей на момент возникновения правоотношений сторон, персональными данными является любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу (субъекту персональных данных), в том числе его фамилия, имя, отчество, год, месяц, дата и место рождения, адрес, семейное, социальное, имущественное положение, образование, профессия, доходы, другая информация.

В силу части 1 статьи 9 названного Закона в той же редакции субъект персональных данных принимает решение о предоставлении своих персональных данных и дает согласие на их обработку своей волей и в своем интересе, за исключением случаев, предусмотренных частью 2 указанной статьи. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных.

Согласно части 1 статьи 6 Закона «О персональных данных» в редакции, действовавшей на момент возникновения правоотношений сторон, обработка персональных данных может осуществляться оператором с согласия субъектов персональных данных, за исключением случаев, предусмотренных частью 2 этой статьи. Согласие субъекта персональных данных, предусмотренное частью 1 этой статьи, не требуется, в частности, в случае, если обработка персональных данных осуществляется на основании федерального закона, устанавливающего ее цель, условия получения персональных данных и круг субъектов, персональные данные которых подлежат обработке, а также определяющего полномочия оператора.

Таким образом, из толкования указанных правовых норм в их системной взаимосвязи следует, что право на отзыв субъектом персональных данных согласия на обработку персональных данных не является безусловным, особенности обработки персональных данных могут устанавливаться федеральным законом, определяющим цель обработки персональных данных.

Названный Федеральный закон устанавливает цель, определяет условия и порядок обработки персональных данных, составляющих кредитную историю заемщика.

В силу статьи 5 (части 3, 6) Закона «О кредитных историях» кредитные организации обязаны представлять всю имеющуюся информацию, определенную статьей 4 этого Закона, в отношении всех заемщиков, давших согласие на ее представление, в порядке, предусмотренном этой статьей, хотя бы в одно бюро кредитных историй, включенное в государственный реестр бюро кредитных историй. Представление источниками формирования кредитной истории информации, определенной статьей 4 указанного Закона, в бюро кредитных историй в соответствии с этой статьей не является нарушением служебной, банковской, налоговой или коммерческой тайны. При этом возможность отзыва кредитной истории субъектом кредитной истории Законом «О кредитных историях» не предусмотрена.

Это судом первой и кассационной инстанций учтено не было.

Как установлено судом и следует из материалов дела, Леонова Е.А. выразила согласие на предоставление кредитной истории по кредитному договору № 10-1250 Я от 23 августа 2007 г. в бюро кредитных историй.

При таких обстоятельствах Судебная коллегия находит, что допущенные судами первой и кассационной инстанций и названные выше нарушения являются существенными, они повлияли на исход дела и без их устранения невозможны восстановление и защита нарушенных прав и законных интересов заявителя, в связи с чем судебные постановления подлежат отмене.

Поскольку по делу установлены обстоятельства, имеющие значение для правильного разрешения спора, однако судом допущена ошибка в применении норм материального закона, Судебная коллегия полагает возможным, не передавая дело на новое рассмотрение, принять новое решение об отказе в удовлетворении иска Леоновой Е.А. к ОАО «ВУЗ-Банк» о предоставлении информации об отзыве согласия заемщика

На основании изложенного, руководствуясь статьями 387, 388, 390 Гражданского процессуального кодекса Российской Федерации, Судебная коллегия по гражданским делам Верховного Суда Российской Федерации определила:

решение Курганского городского суда от 7 декабря 2010 г. и определение судебной коллегии по гражданским делам Курганского областного суда от 24 мая 2011 г. отменить. Вынести по делу новое решение, которым в удовлетворении иска Леоновой Е.А. к ОАО «ВУЗ-Банк» о предоставлении информации об отзыве согласия заемщика отказать.

| Председательствующий | Харланов А.В. |

| Судьи | Гетман Е.С. |

| Момотов В.В. |

Обзор документа

Закон о персональных данных предусматривает право субъекта таких сведений отозвать свое согласие на их обработку.

Относительно того, как это положение применяется в случае, когда речь идет о сведениях, переданных в бюро кредитных историй, СК по гражданским делам ВС РФ разъяснила следующее.

Указанное право на отзыв субъектом персональных данных согласия на их обработку не является безусловным.

Особенности обработки персональных данных могут устанавливаться федеральным законом, определяющим цель такой обработки.

Этот закон определяет условия и порядок обработки персональных данных, составляющих кредитную историю заемщика.

Так, если речь идет о кредитной истории физлица, она включает в себя информацию, относящуюся к персональным данным этого гражданина.

При этом кредитные организации обязаны представлять определенную информацию в отношении всех заемщиков, давших на это согласие, хотя бы в одно бюро кредитных историй, включенное в госреестр.

Представление источниками формирования кредитной истории этой информации в бюро кредитных историй не является нарушением служебной, банковской, налоговой или коммерческой тайны.

При этом возможность отозвать кредитную историю для ее субъекта названным законом не предусмотрена.

Как оспорить кредитную историю?

Зачем нужно оспаривать свою кредитную историю

Если кредитная история стала плохой не из-за халатного отношения к своим обязательствам клиента, а в силу разных внешних факторов, ее следует немедленно оспорить. В противном случае нужно быть готовым к преодолению определенных трудностей. Недобросовестный заемщик, например, может столкнуться с такими проблемами:

Когда нужно оспаривать кредитную историю

Все действия по хранению, передаче и актуализации КИ прописаны в федеральном законе о кредитных историях. По этому закону исправлению подлежит только неправильно отображенная в отчете информация. Если история плохая, но все данные в ней указаны правильно, оспаривать такую историю бессмысленно. В нее не внесут изменения и тем более ее не удалят. Действительно плохую историю нужно только исправлять или ждать ее аннулирования. А если история ухудшилась не по вине заемщика, ее можно оспорить. Основные случаи, в которых нужно требовать корректировки КИ, такие:

Как происходит обжалование кредитной истории

Согласно статье 8 вышеупомянутого ФЗ РФ субъект кредитной истории (например, физическое лицо, выступающее заемщиком) имеет право оспорить свою кредитную историю как частично, так и полностью. Процесс обжалования выглядит так:

Как узнать, что кредитную историю нужно оспаривать

Всю информацию по своим кредитам важно контролировать. Только если делать это на постоянной основе, можно всегда быть уверенным в правильности отображенных в кредитной истории данных. Для более быстрого и простого, но не менее информативного в этой ситуации, получения сведений по КИ лучше заказывать не сам отчет по кредитной истории, а отчет по кредитному рейтингу. В нем отображается сводная информация из всех бюро и он (в отличие от многих отчетов по КИ) не портит кредитную историю. При получении отчета о своих обязательствах важно внимательно его изучить в части правильности указанной информации. Особое внимание нужно обратить на сведения о просрочках и статусах кредитов. Если в результате самостоятельного анализа документа будут выявлены любые недостоверные данные, кредитную историю нужно оспорить.

Хочу исправить ошибку в кредитной истории и ничего за это не платить

Недавно я запросил в «Эквифаксе» свою кредитную историю и обнаружил, что уже пять лет за мной числится просрочка. Я обратился с претензией в банк и получил ответ: «Извините, бывает». Еще мне выдали справку, что сейчас у меня нет неисполненных кредитных обязательств перед банком. Но в кредитной истории информация о просрочке осталась.

Оспаривание кредитной истории — платная услуга. Почему за ошибку банка должен платить я?

Руслан, не совсем понятно, о какой плате идет речь. Давайте разбираться.

Обратиться в банк, который допустил ошибку

Информацию в бюро кредитных историй предоставляют банки, коллекторские агентства, поставщики жилищно-коммунальных услуг и некоторые ломбарды по своему усмотрению. Вы правильно сделали, обратившись напрямую в банк, который отправил в БКИ неверную информацию. По правилам после вашего обращения банк должен был сам направить в бюро запрос об исправлении информации. Вы пишете, что в кредитной истории информация о просрочке осталась — действительно, какое-то время ошибка может сохраняться, потому что пока что такие изменения в кредитную историю вносят не моментально. Подождите какое-то время.

Позвоните по номеру горячей линии. Есть шанс, что разговора с оператором колцентра будет достаточно: специалист зафиксирует информацию и уже точно направит в БКИ заявление об исправлении данных. Возможно, вас попросят прийти в банк и самостоятельно написать заявление.

Если вы уверены, что банк не писал в БКИ и не собирается, то вы можете обратиться напрямую в бюро кредитных историй. Вам пригодится справка об отсутствии долга, которая у вас уже есть.

Обратиться в БКИ

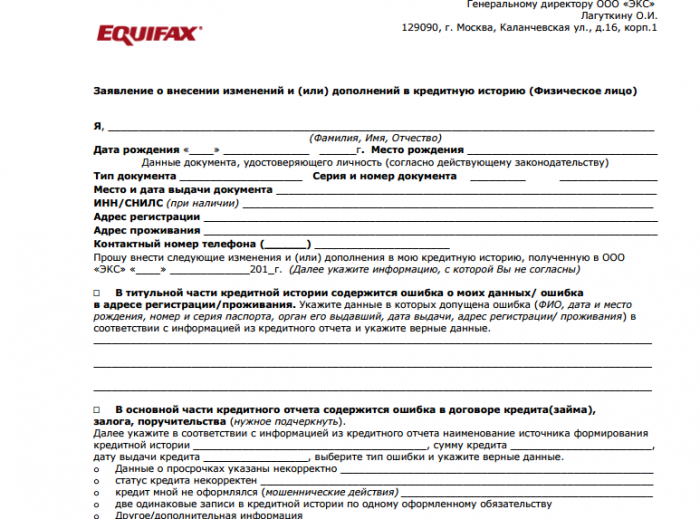

На сайте каждого бюро опубликованы образцы документов, в том числе заявления на исправление информации в кредитной истории. Что указывать в заявлении — мы разбирали в отдельной статье.

Заполненное заявление нужно принести в бюро или выслать по почте. Расходы на отправку заявления вам придется оплатить самостоятельно.

Бюро направит запрос в организацию, и, если данные подтвердят, информация в кредитной истории будет исправлена. Если по каким-то причинам организация не согласна с вашими доводами и не хочет вносить изменения в кредитную историю, спор будет решаться в суде.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.