Отпускные после нерабочих дней: споры вокруг расчета среднего заработка

Как известно, расчет среднего заработка для целей подсчета отпускных регламентируется «Положением об особенностях порядка исчисления средней заработной платы», утвержденным Постановлением Правительства от 24.12.2007 № 922.

Казалось бы, что может быть проще — бухгалтеру нужно только четко следовать инструкции. В Положении все описано — что является расчетным периодом, какое время исключается из него, какие начисления учитывать, а какие нет, и т.д.

Но этот идеализм разбивается о прибрежные скалы реализма. Всем известна русская народная пословица: гладко было на бумаге, да забыли про овраги.

В предыдущем материале мы рассказывали, что пункт 9 Положения в его буквальном толковании нельзя бездумно применять при расчете выходного пособия в месяцах с малым количеством рабочих дней. Напомним, разбираться в тонкостях расчета среднего заработка пришлось Конституционному суду, который и сказал свое веское слово. Оказывается, бухгалтеры много лет неправильно считали выходное пособие. Слишком буквально трактовали нормы Постановления № 922, а нужно было вникнуть в глубинный смысл самого понятия «сохранение среднего заработка».

В этом материале расскажем о двояком толковании другой нормы вышеназванного Положения о среднем заработке.

Речь пойдет о расчете отпускных после объявленных Президентом нерабочих дней.

Как известно, в ТК отсутствует понятие нерабочих дней, поэтому у бухгалтеров возникают трудности. Как идентифицировать этот период? Если дни не являются ни рабочими, ни выходными, ни праздничными, то что это такое вообще?

И если в части оплаты непосредственно этих дней Роструд и Минтруд внесли хоть какую-то ясность, в унисон заявляя, что оплачивать их надо так, как если бы они были рабочими, то в части учета этих дней при дальнейшем расчете отпускных, в товарищах согласья нет.

Роструд дает одни разъяснения, Минтруд другие. Причем оба ведомства оперируют одними и теми же нормами законодательства, но почему-то приходят к разным выводам.

Согласно подпункту «е» пункта 5 Положения при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если работник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Указами Президента № 206 от 25.03.2020, № 239 от 02.04.2020, № 294 от 28.04.2020 установлены нерабочие дни с 30.03.2020 по 30.04.2020 и с 06.05.2020 по 08.05.2020.

Роструд отмечает, что нерабочие дни не относятся к установленным ТК РФ случаям освобождения работника от работы, а значит подпункт «е» пункта 5 Положения в данном случае не применим.

Полученная работником за эти дни денежная выплата имеет статус заработной платы, в силу чего должна учитывается при исчислении средней зарплаты для оплаты отпусков.

А вот Минтруд в письме № 14-1-В-585 от 18.05.2020 указывает, что в данном случае как раз следует применить подпункт «е» пункта 5. Таким образом при расчете среднего заработка для отпускных сам период нерабочих дней и фактически начисленные за период суммы не учитываются.

Какая точка зрения в итоге будет официально признана единственно правильной, остается только догадываться. Время покажет.

Давайте проведем расчеты среднедневного заработка для отпускных двумя разными способами в двух разных ситуациях и оценим, что выгоднее для сотрудника.

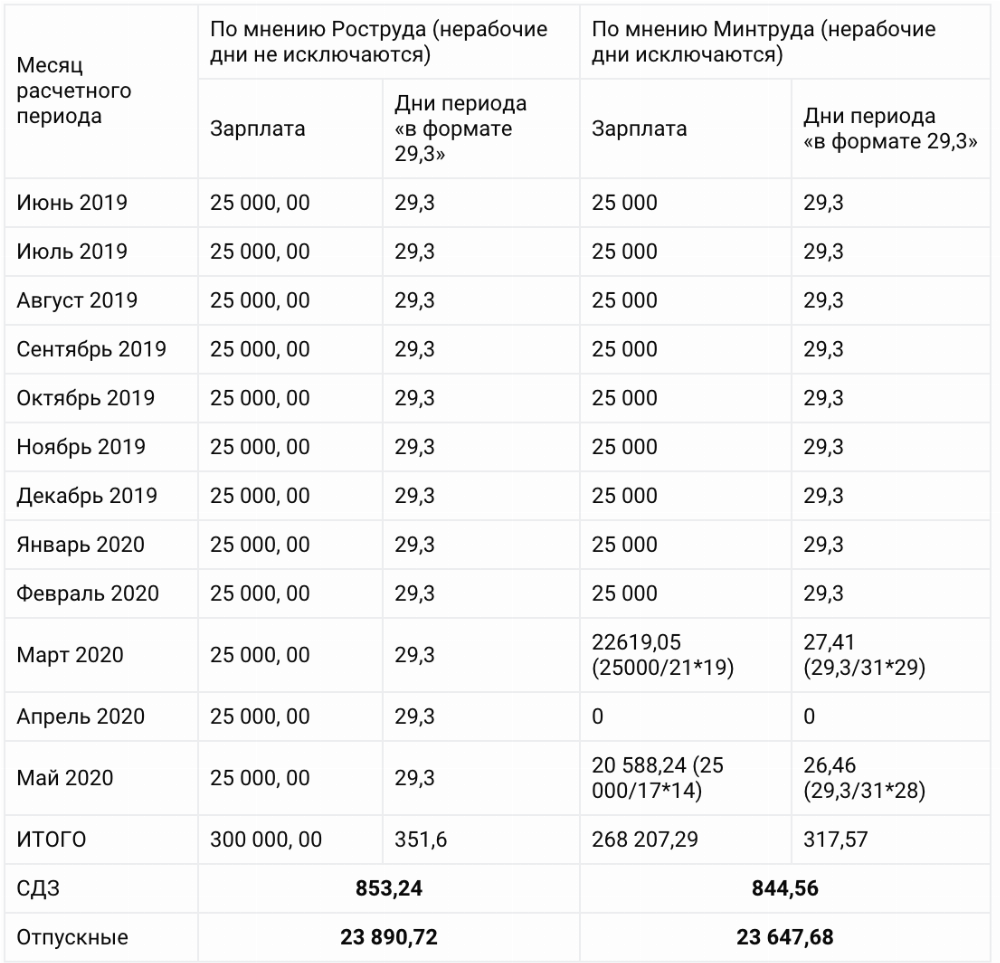

Ситуация № 1

Сотрудник в нерабочие дни не работал. Его зарплата — это «голый» оклад без надбавок, премий и прочих дополнительных финансовых радостей.

В нерабочие дни работодатель, следуя Указам Президента и разъяснениям Минтруда, начислил сотруднику обычную зарплату исходя из оклада.

В июне сотрудник идет в отпуск на 28 дней.

Посчитаем отпускные двумя способами — по мнению Роструда и по мнению Минтруда.

У нас получилось, что в случае неизменности заработка в нерабочие дни по сравнению с зарплатой в обычные рабочие дни отпускные получаются даже несколько больше при способе расчета, который для бухгалтера проще, ибо не предполагает исключения периодов и сумма начисленной зарплаты.

Таким образом, посчитав отпускные упрощенным способом, как будто весь расчетный период отработан полностью, бухгалтер сотрудника не обидит.

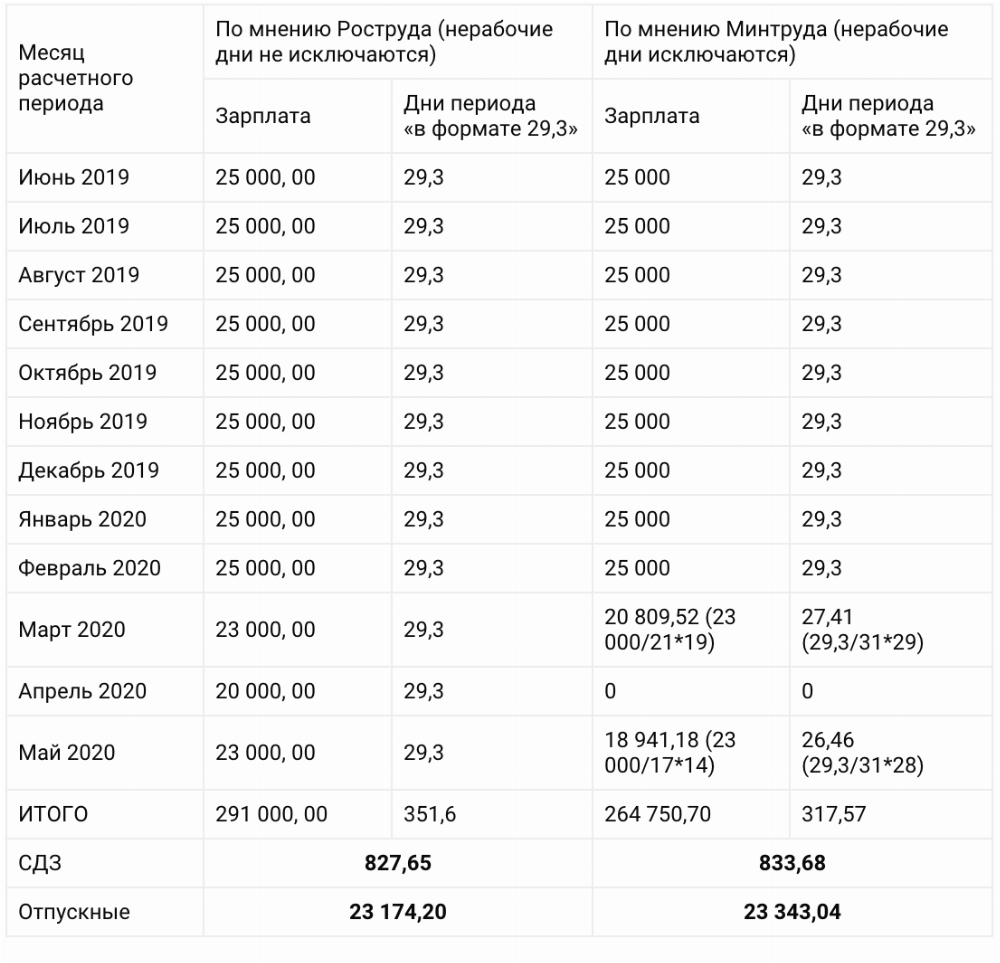

Ситуация № 2

А теперь рассмотрим другой случай. В этом примере зарплата работника состоит из оклада 20 000 рублей и премии, которая начисляется при достижении определенных показателей. Добавим, в Определении от 27.11.2017 №?69 КГ17-22 Верховный суд пришел к выводу: если премии не носят обязательный характер, работодатель имеет право не выплачивать их.

За нерабочие дни сотруднику начислен только оклад. На практике такая ситуация, когда доход работников в нерабочие дни снизился по сравнению с докарантинным периодом — отнюдь не редкость.

В июне сотрудник идет в отпуск на 28 дней.

Посчитаем отпускные двумя способами — по мнению Роструда и по мнению Минтруда.

У нас получилось, что в случае уменьшения заработка в нерабочие дни по сравнению с зарплатой в обычные рабочие дни отпускные получаются меньше при способе расчета, который пропагандирует Роструд (когда ни дни, ни суммы не исключаются). Если же дни и суммы нерабочих периодов исключить из расчета, опускные получатся больше.

Таким образом, посчитав отпускные упрощенным способом, как будто весь расчетный период отработан полностью, бухгалтер ущемит материальные интересы сотрудника.

Мы продолжим рассматривать самые сложные и интересные случаи расчёта заработной платы в нашем блоге. Не переключайтесь.

Как рассчитать отпускные с учётом периода нерабочих дней в пандемию

На основании Указов Президента РФ от 25.03.2020 N 206, от 02.04.2020 N 239 и от 28.04.2020 N 294 в целях обеспечения санитарно-эпидемиологического благополучия населения на территории Российской Федерации с 30 марта по 11 мая 2020 года были установлены нерабочие дни с сохранением за работниками заработной платы. С 12 мая единый период нерабочих дней был завершен.

И, казалось бы, жизнь налаживается, но у бухгалтеров сразу возник вопрос: «А следует ли включать в расчёт среднего заработка нерабочие оплачиваемые дни с 30 марта по 11 мая 2020 года?». На этот счёт существовали разные мнения, порой диаметрально противоположные, пока Минтруда России не выпустило официальное письмо на эту тему № 14-1/В-585 от 18.05.2020.

В письме прямо указано, что на период с 30 марта по 8 мая 2020 года были установлены нерабочие дни. Именно поэтому, при исчислении среднего заработка для случаев, предусмотренных ТК РФ, время и суммы, фактически начисленные за этот период в соответствии с подпунктом «е» пункта 5 Положения об особенностях порядка исчисления средней заработной платы, утверждённого постановлением Правительства РФ от 24.12.2007 N 922, учитываться не должны.

Некоторые из вас, уважаемые читатели, могут не согласиться с разъяснениями Минтруда. В указанном подпункте говорится, что при исчислении среднего заработка из расчётного периода исключается время, а также начисленные за это время суммы, если «работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации». Но напрямую нерабочие дни в этом пункте не обозначены.

В ТК РФ периоды освобождения от работы также прямо перечислены, но в них нет упоминания об этих днях:

Следовательно, и в ТК РФ нерабочие дни напрямую не поименованы в периодах освобождения сотрудников от работы.

Таким образом, позиция Минтруда России не совсем соответствует трудовому законодательству. Но Минтруда России является органом, уполномоченным осуществлять функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере труда (п. 1 Положения, утв. постановлением Правительства РФ от 19.06.2012 № 610), поэтому работодателю необходимо прислушаться к рекомендациям ведомства.

К тому же позицию Минтруда России поддержал и Роструд, хотя ранее представители Роструда утверждали, что нерабочие дни — это не то же самое, что освобождение сотрудника от работы. Начисленные сотрудникам за этот период суммы имеют статус зарплаты, а заработную плату следует учитывать при исчислении среднего заработка.

К тому же, в исключении периодов есть своя логика. Как правило, из расчёта по среднему заработку исключаются периоды, за которые за сотрудниками сохранялся средний заработок, так как за эти периоды сотруднику выплачиваются суммы, которые заметно отличаются от зарплаты. Например, больничные, простой и т.д. Исключая их из расчёта, работодатель улучшает положение работника. С нерабочими днями происходит та же история:

Однако, если незадолго до карантина сотруднику повысили зарплату (и данное повышение было персональное, а не в целом по предприятию), и в нерабочие оплачиваемые дни зарплату платили в полном объёме, то из-за исключения нерабочих оплачиваемых дней средний заработок у такого сотрудника будет заметно ниже, чем мог бы быть. В этой ситуации схема с исключением нерабочих дней становится невыгодной для сотрудника.

Если вы столкнулись с такой ситуаций, обратитесь за дополнительными разъяснениями в Минтруда. Есть ещё один вариант — на свой страх и риск рассчитать таким сотрудникам средний заработок без исключения нерабочих оплачиваемых дней. Если у вас коммерческая организация, претензий со стороны проверяющих органов к вам, скорее всего, не будет. Ведь вы действуете в интересах сотрудника и не ухудшаете его материальное положение. А вот бюджетным учреждениям лучше строго следовать указаниям Минтруда, чтобы не допустить перерасхода средств бюджета.

Что делать, если вы уже рассчитали и выплатили средний заработок, при расчёте которого учитывались нерабочие дни? В этом случае его лучше пересчитать. Если в итоге получится сумма к доплате, то её нужно будет перечислить сотруднику. Не забудьте, также рассчитать и уплатить компенсацию за задержку выплаты части среднего заработка за каждый день просрочки в размере 1/150 ключевой ставки ЦБ. Для расчёта компенсации дни необходимо учитывать с дня, следующего за днём перечисления среднего заработка, по фактический день перечисления доплаты.

Если же после перерасчёта сумма среднего заработка уменьшится, то удержать её самостоятельно у сотрудника не получится. Это можно сделать только по его заявлению.

Итак, подводя итог, хочу ещё раз обратить ваше внимание, что в соответствии с рекомендациями Минтруда России при расчёте среднего заработка следует исключать время и суммы, начисленные за период нерабочих оплачиваемых дней.

Консультирует по вопросам правильности расчёта заработной платы более 3 лет. Доступно рассказывает сложные вещи на простом языке.

Читайте другие статьи автора в нашем блоге:

Отпускные в 2021 году: как считать с учетом нерабочих дней

Нерабочими оплачиваемыми днями в 2021 году президент объявлял дни с 4 по 7 мая и с 30 октября по 7 ноября. Как учитывать эти дни при оплате в последующем отпусков, попробуем разобраться.

Расчет отпускных с учетом нерабочих дней

Для расчета отпускных берется средний дневной заработок работника за последние 12 месяцев. Начиная с июньских отпусков в эти 12 месяцев попадают майские нерабочие дни, с декабрьских отпусков — ноябрьские, а у тех, для кого по графику рабочими являются 30 и 31 октября, особый расчет будет уже с отпусков в ноябре. Этот расчет будет зависеть от того, работал сотрудник или уходил на длинные выходные с 1 по 10 мая и 30 октября по 7 ноября.

Если в нерабочие дни человек трудился, в т. ч. на удаленке, исключать их из расчета не нужно (Рекомендации работникам и работодателям по нерабочим дням). То есть посчитать отпускные надо в обычном порядке.

Сотрудник уходит в отпуск с 1 ноября на 14 календарных дней. Все нерабочие дни расчетного периода он отработал полностью. Для простоты подсчетов предположим, что он трудится стандартную пятидневку с выходными в субботу и воскресенье, в расчетном периоде (с 1 ноября 2020 по 31 октября 2021) он получал полный оклад 60 000 руб. в месяц, а исключаемых из расчета периодов и сумм у него не было.

Тогда средний заработок мы определим делением начисленной ему за год зарплаты 720 000 руб. (60 000 х 12) на 12 месяцев и на 29,3 дней. Получим 2047,78 руб. А сумма отпускных составит 28 668,92 руб. (2047,78*14).

А теперь изменим пример и допустим, что попадающие на расчетный период нерабочие дни сотрудник отдыхал.

Как поясняет Минтруд, при исчислении среднего заработка дни, объявленные нерабочими, а также фактически начисленные за этот период суммы, не учитываются (Рекомендации работникам и работодателям по нерабочим дням, письмо от 18.05.2020 № 14-1/В-585). Значит, из расчетного периода мы исключим 4 дня в мае, за которые начислено 12 631,58 руб. (60 000 руб. / 19 дн. х 4 дн.). Октябрьские нерабочие дни на расчет не повляют, т. к. это выходные.

Если отдыхал работник не все нерабочие дни, исключайте только фактически не отработанные.

Таким образом, сумма исключаемых из расчета начислений будет равна 12 631,58 руб. А учитываемая в расчетах сумма составит 707 368,42 руб. (60 000 руб. х 12 мес. – 12 631,58 руб.).

Теперь подсчитаем дни, которые нужно брать в расчет с учетом того, что расчетный период получился отработанным неполностью:

Всего 347,82 дня (322,3 + 25,52).

Значит, среднедневной заработок составит 2033,72 руб. (707 368,42 руб. / 347,82 дн.). А отпускные — 28 472,08 руб. (2033,72 руб. х 14 дн.).

При расчете отпусков за декабрь и далее аналогичным образом нужно поступать с нерабочими днями октября-ноября.

Если вам нужно посчитать компенсацию за неиспользованный отпуск с учетом нерабочих дней, воспользуйтесь рекомендациями и расчетным примером от экспертов КонсультантПлюс. Если у вас нет доступа к правовой системе, пробный доступ к К+ можно получить бесплатно.

Продлевать ли отпуска на нерабочие дни

По закону этого делать не нужно. Согласно ст. 120 ТК РФ в продолжительность отпуска не входят только нерабочие праздники. Перечень таких праздничных дней закреплен в ст. 112 ТК РФ. Дни, которые объявлялись нерабочими, праздничными не являются. Поэтому исключать их из отпуска и, соответственно, продлевать отпуска на эти дни не требуется. Это подтверждает и Минтруд в своих Рекомендациях. Оплатить эти дни нужно как обычные дни отпуска. В табеле эти дни отпускнику нужно пометить «ОТ».

Можно ли перенести отпуска, на которые неожиданно выпали нерабочие дни, см. здесь.

Как рассчитать отпускные в 2021 году

Основной алгоритм подсчета отпускных

Отпуск гарантирован Трудовым кодексом РФ. При этом на время нахождения сотрудника в отпуске за ним сохраняются рабочее место и средний заработок (ст. 114 ТК РФ).

Отпуска бывают нескольких видов:

При любом виде отдыха расчет отпускных производится по единой формуле (за исключением административного отпуска — без сохранения заработной платы, который не оплачивается, и отпуска по уходу за ребенком, оплата которого совершается по иным правилам).

ВАЖНО! Формула расчета отпускных утверждена в постановлении Правительства РФ от 24.12.2007 № 922.

Для расчета отпуска, как видно из формулы расчета отпускных, важно верно исчислить средний заработок за день.

Для расчета среднего заработка для отпуска за день пользуются формулой:

Нюансы определения периода расчета и учета выплат внутри него

Для того чтобы рассчитать отпускные, расчетный период принимают равным 12 календарным месяцам, предшествующим месяцу наступления отпуска (ст. 138 ТК РФ).

Пример: положим, что отпуск наступает в июне 2021 года. Значит, для начисления отпускных берут период с 01.06.2020 по 31.05.2021.

Не все выплаты, полученные в искомый отрезок времени, и не все дни участвуют в расчете отпускных в 2021 году.

Как рассчитать отпускные, если в расчетном периоде у сотрудника не оказалось ни фактической отработки, ни фактических выплат?

Расчет отпускных 2021 года осложняется тем, что в расчетный период (а для того, чтобы рассчитать отпуск 2021 года надо брать расчетный период — часть 2020 года) попадают специфические дни — нерабочие непраздничные с сохранением заработной платы, которые были введены в 2020 году указами президента в связи с коронавирусом.

Как рассчитать отпускные в 2021 году с учетом этих нерабочих дней?

ВАЖНО! Если в нерабочие оплачиваемые дни сотрудник работал и это указано в табеле, то данные дни и выплаты учитываются при расчете среднего заработка. Если в нерабочие оплачиваемые дни сотрудник не работал, то эти дни и выплаты исключаются из расчетного периода.

Как правильно рассчитать отпускные, если расчетный период отработан не целиком?

Формула расчета отпускных в 2021 году при неполном отработанном расчетном периоде видоизменяется следующим образом:

Отпускные надо не только верно исчислить, но и корректно отразить в учете. Пошаговый алгоритм составления проводок по начислению отпускных вы найдете в «КонсультантПлюс», если оформите пробный бесплатный доступ к системе.

Нюансы расчет среднего заработка из МРОТ с учетом премий и повышений окладов: примеры

Как пересчитать отпускные из-за больничного, мы писали в статье «Перерасчет отпускных при больничном».

Чтобы корректно посчитать отпускные, необходимо знать о нюансах включения в расчет среднего заработка премий и повышений окладов.

Выплата премии: как учесть при расчете отпускных

Учет премий зависит от того, какая именно премия попала в расчетный период:

Если расчетный период отработан не полностью, то чтобы рассчитать отпускные, премии учитываются в пропорции к отработанному времени.

Повысили оклад: что с отпускными?

Еще одна частная ситуация, которую надо учесть при расчете отпускных, — повышение оклада в расчетном периоде.

Если оклад повышен в расчетном периоде или после него, то индексировать расчет нужно только при соблюдении следующих условий:

Подробнее о порядке индексации отпуска в связи с повышением оклада читайте в статье «Выполняется ли индексация отпускных при повышении оклада?»

Отпускные из МРОТ

В случае, когда рассчитанная по приведенным выше формулам средняя зарплата за месяц получилась меньше МРОТ, ее следует посчитать заново, опираясь на размер МРОТ.

Еще один случай, когда среднюю зарплату пересчитывают, — это увеличение МРОТ во время отпуска.

Считаем выплаты за отпуск вместе

Итоги

Отпускные исчисляют на основании выплат за полный год до месяца наступления отпуска. Рассчитывают средний дневной заработок и умножают его на количество дней отпуска. Не все выплаты и не все дни участвуют в расчете базы для отпуска. Если средний месячный заработок меньше МРОТ, отпускные считают на основании МРОТ, а не фактических выплат.

Минтруд: средний заработок нужно считать без «коронавирусных» нерабочих дней

Такую позицию Минтруд изложил в письме от 18.05.20 № 14-1-В-585. Раньше ведомство придерживалось другой позиции. Разберёмся, скажутся ли эти изменения на размере отпускных и командировочных.

Какие периоды исключаются из среднего заработка

Средний заработок нужен для расчёта отпускных, командировочных и ряда других выплат. Он считается исходя из фактически начисленной зарплаты и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, когда за работником сохранялась средняя зарплата (ст. 139 ТК РФ, п. 4 Положения об особенностях порядка исчисления средней зарплаты, утв. постановлением Правительства РФ от 24.12.07 № 922).

Из расчёта исключается время и начисленные за это время суммы, если (п. 5 Положения № 922):

Разногласия касаются последнего пункта.

Позиция Минтруда: раньше и сейчас

Ранее представители Роструда утверждали, что нерабочие дни — это не то же самое, что освобождение сотрудника от работы. Денежная выплата за этот период имеет статус зарплаты, и её надо учитывать при исчислении среднего заработка (см. ответ на вопрос на сайте онлайнинспекция.рф).

Теперь же Минтруд пишет, что нерабочие дни в марте, апреле и мае и выплаты за этот период не нужно учитывать при расчёте среднего заработка (письмо Минтруда от 18.05.2020 № 14-1/В-585). Авторы письма посчитали, что установленные указом президента нерабочие дни с 30 марта по 8 мая можно посчитать теми самыми «другими случаями освобождения от работы», о которых говорится в Положении № 922. А значит, это тоже исключённый период.

Что меняется для сотрудников

Если в «нерабочие» дни зарплата не сокращалась

Если в «нерабочие» дни сотрудник получал те же деньги, что в обычное рабочее время, методология подсчёта среднего заработка на выплатах почти не скажется.

Допустим, сотрудник уходит в отпуск с 10 июня. Расчетный период — 12 предшествующих месяцев (июнь 2019 — май 2020).

Пусть все 12 месяцев у сотрудника оклад 50 000 рублей, в том числе и в апреле-мае 2020 года, когда были «нерабочие» рабочие дни. «Нерабочие дни» у сотрудника были с 1 апреля по 8 мая. У работника стандартный пятидневный график. Иных исключаемых из расчёта среднего периодов нет.

Считаем средний по первой рекомендации (когда ничего исключать не надо):

50000*12/(29.3*12) = 50000/29,3 = 1706.48 за один календарный день отпуска.

Считаем средний по второй рекомендации:

В числителе: 50000*10 + 0 (за апрель) + 50000*14/17 (за рабочие дни мая с 12 числа) =541176,47

В знаменателе: 29,3*10 + 0 (за апрель) + 29.3*(31-8)/31 = 314.74

Средний за один календарный день отпуска: 541176,47/314,74 = 1719,44

Разница составит на 12.96 рубля в день. Причем в данном случае она такая заметная только потому, что до 8 мая только 3 рабочих дня на 8 календарных.

Если бы «нерабочие» дни продлились до 22 мая, то разница была бы существенно меньше:

В числителе: 50000*10 + 0 (за апрель) + 50000*5/17 (за рабочие дни мая с 25 мая) =514705.88

В знаменателе: 29,3*10 + 0 (за апрель) + 29.3*(31-22)/31 = 301,51

Средний заработок за один день: 514705,88/301,51 = 1707,09 — разница в 61 копейку!

Таким образом, если во время «нерабочих» дней оплата производилась без изменений, как если бы человек работал, то сумма среднего, рассчитанная разными способами, будет отличаться незначительно — плюс-минус пара десятков рублей.

Если в «нерабочие» дни сотрудник получал меньше или больше

Совсем другое дело, если из-за «нерабочих» дней зарплата платилась другая.

Например, обычно сотрудник кроме оклада 50 000 рублей ежемесячно получал премию 20 000 рублей, а в период самоизоляции её не начисляли. Получается, что за 10 месяцев до апреля он получил 200 000 рублей премии, за апрель 0 рублей, за май 20000*14/17 = 16470,59.

Расчёт среднего без исключения нерабочих дней даст результат:

(50000*12 + 216470,59)/(12*29,3) = 2322,16

Расчёт среднего с исключением нерабочих дней даст результат:

(541176,47 + 216470,59)/314,74=2407,22 — отличие в 85 рублей за один день отпуска.

Может быть и другая ситуация. Пусть тому же самому сотруднику с апреля повысили зарплату с 50 000 до 70 000 рублей. При этом повышение было персональное, а не в целом по подразделению/организации.

Тогда по старой рекомендации средний у сотрудника посчитали бы по формуле:

(50000*10 + 70000*2)/(12*29.3) = 1820.25

По новой же рекомендации получится:

(50000*10 + 0 (за апрель) + 70000*14/17) / 314,74 =

557647,06/314,74 =1771,77 — на 48,48 рубля меньше, чем по старой рекомендации.

Что делать бухгалтеру

В исключении периодов есть своя логика. Обычно за эти дни выплачиваются суммы, которые заметно отличаются от зарплаты: больничные, простой и т.д. Исключая их из расчёта, мы улучшаем положение работника. С нерабочими днями — та же коллизия:

Схема с исключением «нерабочих» дней невыгодна для работника только в одной ситуации: если незадолго до карантина ему повысили зарплату и в «нерабочие» дни платили её в полном объёме. Тогда из-за исключения «нерабочих» дней средний заработок будет заметно ниже, чем мог бы быть.

Если вы столкнулись с такой ситуаций, обратитесь за разъяснениями в Минтруд. Ещё один вариант — на свой риск рассчитать таким сотрудникам средний заработок по первой схеме, без исключения «нерабочих» дней. Если у вас коммерческая организация, претензий со стороны проверяющих к вам, скорее всего, не будет, ведь вы защищаете интересы работника. А вот бюджетным учреждениям придётся строго следовать указаниям Минтруда, чтобы не допустить перерасхода бюджета.

Вячеслав Шинкарёв, эксперт по расчёту заработной платы

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.