Кризис наступает: как спасти свои сбережения

Верные способы сохранить деньги от инфляции и распорядиться доходами при растущих ценах раскрыл финансовый консультант Владимир Савенок.

В 2020 году, когда россияне в один момент внезапно остались без работы на неопределенный срок, вдруг оказалось, что у большинства из них нет даже минимальных накоплений на черный день. Вернувшись на работу после такого потрясения, люди стали понемногу откладывать деньги, но быстро потратили или охладели к накоплению сбережений, как только ситуация с распространением коронавируса в стране вроде бы стала налаживаться. Недавно грянул новый так называемый «малый локдаун», который в некоторых регионах уже продлили. Вряд ли кто-нибудь может сейчас гарантировать, что ноябрьская нерабочая неделя будет последней. Вот эта неопределенность в истории с пандемией вновь остро ставит вопрос о необходимости накоплений. Как правильно распоряжаться деньгами и как защитить сбережения от инфляции, которая уже достигла 8% и может пробить планку в 10%, рассказал «Росбалту» финансовый консультант, генеральный директор компании «Личный Капитал» Владимир Савенок.

— Как сейчас копить деньги, и есть ли здесь «золотое правило», которое было бы актуально для всех, независимо от того, какую сумму человек может откладывать 10 или 100 тысяч рублей в месяц?

— Главное, что у человека вообще есть возможность что-то откладывать. Если это так, идеальный вариант — разработать простейший финансовый план. Например, накопить деньги на пенсию. Скажем, вы посчитали, что в старости хотите получать по сто тысяч рублей в месяц пассивного дохода, и у вас есть 15 лет для того, чтобы подготовиться. Дальше вы можете посчитать, какая сумма вам нужна и сколько денег потребуется откладывать каждый месяц, чтобы ее собрать. Например, вам нужно 10 млн рублей. Чтобы накопить эту сумму за 15 лет, вам нужно инвестировать по 50 тысяч рублей в месяц в инструменты с доходностью 8% годовых. Но большинство людей у нас не любят планировать, поэтому откладывают то, что могут, и по настроению, а это менее результативно.

Начиная откладывать деньги, важно понимать, что сегодня в экономике сложилась такая ситуация, что уже не до доходности. Основная цель — обойти инфляцию, сохранить деньги от обесценивания. А инфляция растет очень быстро, и похоже, что только начала разгоняться.

— Какой, по вашему мнению, будет инфляция к концу текущего года и в следующем?

— Во всем мире сложилась настолько нервная ситуация с ростом цен на продовольствие, что уже в обозримом будущем Россия может перейти планку по инфляции в 10%. Я слежу за аналитиком, который отслеживает уровень инфляции по реальным ценам на продовольствие в магазинах, и по его оценкам, в октябре реальная инфляция по 12 продуктам составила 19%. Даже официальная инфляция у нас сейчас на уровне 8%. До конца года осталось два месяца. При этом, к нам еще не пришла инфляция из Европы. За счет огромных цен на газ там инфляция выскочит, и вернется с товарами к нам, потому что Европа для нас один из основных торговых партнеров. Так что, впереди у нас большой простор для роста. Я думаю, мы можем переплюнуть и 2015 год, когда инфляция держалась на уровне 15%.

— На фоне роста инфляции Центральный Банк России уже неоднократно поднимал ключевую ставку, а вместе с ней выросли и ставки по депозитам. Можно ли их считать надежным способом сбережения денег от обесценивания?

— Депозиты всегда были одним из самых разумных инструментов для того, чтобы спасти деньги от официальной инфляции. Но мы понимаем, что реальная инфляция гораздо выше, и с этим ничего не сделаешь — ЦБ в любом случае ориентируется на официальный показатель. То есть, депозиты — самый простой и доступный способ хоть как-то сохранить деньги хоть от какой-то инфляции.

Лучший вариант на сегодня — облигации федерального займа с защитой от инфляции. Есть два типа: обычные ОФЗ, которые с ростом ставки падают в цене, и ОФЗ-ИН, то есть, с защитой от инфляции. ИН в этом случае означает, что правительство будет ежемесячно повышать номинал облигаций на уровень инфляции. Допустим, номинал облигации — 1000 рублей. Если годовая инфляция в стране 12%, правительство каждый месяц будет добавлять к номиналу 1%. То есть, такая облигация каждый месяц становится дороже на уровень инфляции. Плюс — по этой облигации платят какой-то небольшой купон при погашении. Так что, доход по ОФЗ-ИН будет больше, чем по депозиту.

— Некоторые госбанки вообще не поднимают ставки по депозитам и гонят своих клиентов на фондовый рынок. В среднем же ставка по депозитам сегодня вряд ли больше 7,5%. При этом официальная инфляция уже 8%, так что доходность по депозитам покрывает ее с большой натяжкой. Я думаю, разница в доходности между депозитами и ОФЗ-ИН может быть до 1% — даже по сравнению с депозитами в надежных банках облигации с защитой от инфляции могут дать на 1% больше.

Купить такие облигации можно на Московской бирже через любого брокера. Они так и называются ОФЗ-ИН. Раньше на них не обращали внимания, потому что по сравнению с обычными ОФЗ купон по ним маленький — всего 2,5%, и когда инфляция стоит на месте, это не очень выгодно. Но когда инфляция растет, важен не купон, важно, чтобы был надежно защищен от инфляции тот капитал, который вложен.

— С какой суммой имеет смысл идти на фондовый рынок?

— Я думаю, что на этот рынок имеет смысл идти, если у вас на руках не меньше 100 тысяч рублей. В таком случае уже можно купить облигации и держать их до погашения.

— Нужно ли обращать внимание на срок погашения при покупке, и если это важно, то какой лучше выбрать?

— Облигаций не так много: на два года, пять и семь лет. Я бы брал облигации с погашением через пять лет, они, по-моему, сейчас самые ликвидные.

— Я правильно понимаю, что в таком случае не обязательно хорошо разбираться в ценных бумагах, достаточно вложить деньги через брокера в ОФЗ-ИН, и забыть про них на пять лет?

— Все верно. В течение пяти лет номинал облигаций будет расти на уровень инфляции, а когда подойдет срок погашения, владелец получит еще и купонный доход в качестве бонуса. ОФЗ-ИН — надежная защита денег. То есть, государство гарантирует вам их сохранность. По сути — это тот же депозит, но с лучшими условиями.

— В сознании многих депозиты все же привычнее и кажутся менее рискованными? Так ли это? И какой банк, в таком случае, выбрать?

— Чтобы сильно не мудрить, я советую выбирать системообразующие банки, которые обозначил ЦБ. В списке регулятора их около 10, и именно эти банки ЦБ будет поддерживать в случае кризиса.

— То есть: мы ищем список системообразующих банков по версии ЦБ, а дальше смотрим, какие у них условия по депозитам, и выбираем самый выгодный? Кстати, всегда ли нужно ориентироваться только на ставку, или есть еще какие-то условия, на которые важно обратить внимание?

— Никто понятия не имеет, как дальше будет расти инфляция и до какого уровня. Как вы помните, в 2015 году она держалась на уровне 15%. Сейчас инфляция стремиться к этой цифре и, думаю, дойдет до нее. Поэтому, даже если вы сегодня найдете депозит под 8% годовых и радостно положите туда деньги на пять лет, может оказаться, что через год 8% смогут покрыть лишь половину инфляции. Поэтому я считаю, что сейчас нужно работать с короткими депозитами: три-шесть месяцев максимум. По таким депозитам банки должны предлагать хорошие ставки. Дело в том, что длинные депозиты им сейчас тоже невыгодны: они рискуют, что инфляция остановится, а платить проценты им придется по старым ставкам, и не спешат их повышать. В этом смысле интересы банка и физических лиц совпадают: и тем, и другим нужно ориентироваться на короткие депозиты. А вот когда инфляция остановится, тогда можно искать способы зафиксировать доходность на долгий срок.

— А что насчет золота и криптовалюты? В какие из этих инструментов разумно вкладывать сбережения?

— Я считаю, что в случае экономического кризиса и обвала рынка золото тоже хороший вариант защиты денег. Я, конечно, рекомендую покупать золото в виде фондов, чтобы не тащить домой монеты и слитки. Я считаю, что золото тоже способно защитить деньги от инфляции, но это просто мое мнение. Люди же ждут гарантии, но в этом случае ее нет. Золото вообще довольно непредсказуемый инструмент для вложений.

Что касается криптовалюты, она не имеет какой-то фундаментальной стоимости. Никто не знает, сколько она должна стоить: либо 65 тысяч долларов, как сейчас, либо тысячу долларов. В марте 2020 года, когда все рынки обвалились, точно так же на 50% упал и биткоин. Я думаю, если рубль начнет обесцениваться, люди будут спасать свои деньги и продавать криптовалюту, а не покупать. Поэтому она тоже обвалится, и биткоин вряд ли защитит ваши сбережения. Это скорее игра: вы делаете ставку, может вам повезет заработать 100-200%, а может вы потеряете 50-70%. Но это точно не защита сбережений.

— Еще одна популярная стратегия — покупка валюты. Появились лишние 10 тысяч рублей, пошли, поменяли на доллары, и сидите на них. По-вашему, это хороший способ защитить деньги?

— Здесь нужно быть осторожными и помнить, что валюта — это игра в долгую. Если вы хотите накопить на пенсию, и впереди у вас 5-10 лет, покупка валюты, особенно сегодня, — неплохой вариант. Если же те рубли, которые планируете вложить, могут вам понадобиться в ближайшие год-два, играть на валютных парах может быть очень рискованно. Скорее всего, в ближайшее время курс и дальше будет держаться на отметке 70-75 рублей за доллар. Если вам эти деньги понадобятся, неизвестно, на какой отметке к тому моменту будет курс, и удастся ли вам продать доллары с выгодой или хотя бы не потерять.

При этом сегодняшний курс хорош для того, чтобы какую-то часть уже имеющихся сбережений перевести в валюту на длинный срок. Я сам держу свой капитал в валюте. Для меня такая схема понятнее и безопаснее, потому что российский рубль зависит от цен на нефть, на газ. Сейчас в мире идет борьба за цены в нефтегазовом секторе. Ее исход тоже не понятен. Если капитал вам не нужен в ближайшие три-пять лет, половину я бы точно конвертировал в валюту. Даже просто подержать ее дома будет выгодно. А можно инвестировать в американские облигации с защитой от инфляции, точно такие же, как ОФЗ-ИН. Купить их можно через брокера. Деньги вы вкладываете в рублях, любую сумму, но инвестируются они в долларах, и будут защищены от инфляции в США.

— Если мы говорим про валюту, в какую лучше вкладываться?

— Многие россияне получают зарплаты в конвертах. Куда в таком случае безопасно вложить деньги, чтобы не нарваться на вопросы об их происхождении?

— Я думаю, что мы и дальше будем двигаться в направлении ужесточения контроля, поэтому нужно максимально обеляться. Если вы кладете деньги на депозит, у банка запросто могут возникнуть вопросы об их происхождении. Думаю, до брокерских счетов налоговая дойдет в последнюю очередь.

— Недавно в Минэкономразвития заявили, что в 2022 году пересмотрят данные по доходам россиян, и планируют учитывать движение средств на брокерских счетах. Так что, видимо, их очередь подошла.

— В таком случае хороший вариант — просто поменять рубли на доллары и хранить их дома. Но вопросы о происхождении денег у налоговой возникают все чаще и чаще. Я полагаю, что рано или поздно на них все равно придется отвечать. Даже если вы найдете, как вам кажется, безопасный вариант для хранения сбережений, и через три-пять лет у вас накопиться приличная сумма, законодательство к этому времени может измениться, и вы снова окажетесь перед необходимостью объяснить происхождение денег. Серые и черные деньги будут искать постоянно.

— Что делать с накоплениями, которые уже есть? Давайте за основу возьмем сумму в 1-2 млн рублей, предполагая, что в 2020 году многие уже вложили деньги в недвижимость на фоне низких ставок по ипотеке.

— Исходить нужно из сроков инвестиций. Если вы хотите куда-то определить деньги на год, ничего другого кроме депозита рассматривать не стоит.

— А если мы говорим о некой сумме, которая непонятно когда и зачем может понадобиться?

— В таком случае мы должны выделить из общей суммы резерв: сумму расходов на шесть месяцев, чтобы в течение полугода было на что жить, если источник дохода исчезнет. Если в месяц вы тратите 100 тысяч рублей, значит, на депозите в банке у вас должно лежать минимум 600 тысяч рублей. Можно выбрать даже низкодоходный депозит, который можно пополнять и с которого деньги можно забрать при необходимости без потери процентов. Все, что выше резерва, можно куда-то вкладывать на более длительный срок. Половину я бы вложил в ОФЗ-ИН, а другую — в их американский аналог. Если рубль будет обесцениваться, американский фонд будет расти в цене за счет разницы курса. В качестве третьего инструмента я бы предложил золото.

— Есть ли какие-то правила для создания собственной кубышки на черный день?

— Безусловно, правила есть. Одно из основных — откладывать 10% дохода ежемесячно. Идеальный вариант: если человек сядет, проанализирует свои доходы и расходы за полгода и скажет: я могу откладывать 30% своего дохода без особого напряга, а потом реально будет их откладывать. Но большинство людей, как вы знаете, этого не делают. Поэтому я предлагаю начать с 10%. Такую сумму от своего дохода отложить может каждый, если он, конечно, не в финансовой яме, не закредитован.

Лучше всего один раз настроить работу так, чтобы банк автоматически направлял 10% с вашей карты на депозит либо на фондовый рынок, чтобы вы эти деньги даже не видели. Потому что, если заниматься этим вручную, есть риск замотаться, забыть или поддаться искушению и потратить. А когда вы даете постояннодействующее поручение банку, скажем, 5 числа каждого месяца направлять 10% на другой счет, это хороший способ. Если через пару месяцев вы поймете, что 10% вы не ощущаете, можно увеличить до 20%. Опытным путем можно найти свою планку: сколько вы можете откладывать безболезненно. Таким образом вы постепенно наполните резервный фонд, в котором будет сумма на шесть месяцев расходов. А дальше можно думать про инвестиции и более выгодные вложения.

— В начале разговора вы сказали, что первым делом нужно понять, зачем нужны эти сбережения, и если речь идет о пассивном доходе в старости, то можно посчитать, сколько для этого нужно откладывать. Вопрос: можно ли вообще сейчас загадывать на 10-15 лет вперед? Ведь сейчас я могу решить, что мне достаточно 100 тысяч рублей каждый месяц, а через год эти деньги не будут стоить ничего.

— Любой план несовершенен, и может не исполниться один в один. Но еще хуже, когда никакого плана нет. Если у вас есть цель — накопить миллион долларов, вы знаете, сколько и куда нужно вкладывать, чтобы его накопить, понимаете, что вы можете откладывать такую сумму ежемесячно, чтобы через 15 лет прийти к миллиону долларов. Но если вы не понимаете, зачем, куда и сколько инвестировать, у вас просто нет мотивации. А это важно, чтобы двигаться вперед — к результату. Кроме того, когда видишь эффект регулярного дисциплинированного инвестирования, это, конечно, тоже подогревает интерес.

— После того, как в 1990-е все накопления обесценились, многие не доверяют никаким инструментам.

— Как найти надежного зарубежного брокера, чтобы не нарваться на мошенников?

— На самом деле, надежных брокеров не так много, как мошенников. Важно, чтобы у брокера была лицензия, потому что сейчас полно финансовых пирамид, которые тоже называют себя брокерами. У брокеров, которые занимаются инвестициями в Америку, на сайте есть информация о лицензии, членстве в страховой корпорации, которая страхует клиентов. Там все понятно. Но если вы не разбираетесь, лучше не рисковать и один раз обратиться к консультанту, чтобы он объяснил, кого выбрать. Есть три-четыре популярных зарубежных брокера, которые работают с россиянами. Самый популярный американский брокер — Interactive Brokers. Многие россияне боятся Америки и работают с брокерами в Европе. Их два: Exante с головным офисом в Лондоне и представительством в Гонконге и датский Saxo Bank. Трех этих компаний достаточно.

Вы начинаете смущаться, когда речь заходит о деньгах? Ладно, если это касается работы, но если предстоит разговор с близким другом? Просить друзей вернуть деньги, которые они вам должны, может быть напряженно и проблематично. Конечно, отказаться от сотрудничества с друзьями не всегда получается. Но как требовать возврата средств и при этом не поссориться? Об этом знают некоторые эксперты.

Перед тем как одалживать

Перед тем как расставаться со своими деньгами, необходимо рассмотреть некоторые факторы, которые помогут спасти вас от многих проблем в будущем.

Одалживать средства друзьям может быть в некоторых ситуациях тяжело, особенно если вы студент. Если у вас нет свободного бюджета, то не нужно одалживать вообще. Но если вы договорились о небольшом сроке погашения, то вы должны быть уверены, что окажетесь в ситуации, когда сможете прожить без денег некоторое время.

Зачем одалживать?

Если вы хотите одолжить денежные средства друзьям, чтобы показать им, как вы о них заботитесь и цените дружбу, то не стоит так делать. Конечно, с вашей стороны это будет хорошим жестом, но не делайте это основной причиной займа.

Рекомендуется подумать заранее о той ситуации, если ваш друг не сможет вам отдать долг, а вам придется постоянно ему об этом напоминать. Это может оказать большое давление на дружбу и негативно на ней сказаться. Поэтому всегда помните о рисках!

Зачем друзьям понадобились деньги?

Конечно, деньги человеку могут понадобиться на что угодно. Вы можете заранее спросить об этом своего друга. Если он хочет просто потратить их на приятный вечер или освежить свой гардероб, то серьезно подумайте, стоит ли расставаться с деньгами.

Вопрос доверия

Если вы одалживаете определенную сумму своему другу, вы ему, бесспорно, доверяете. Но бывают ситуации, когда у человека совсем плохо с деньгами, поэтому он может не выполнить свое обещание, связанное с займом. Прежде чем одалживать, узнайте, заимствовал ли ваш друг когда-то у других людей и смог ли он вернуть им долг.

Как просить деньги обратно?

Во-первых, не нужно идти на конфронтацию. Если вы действительно цените дружбу, не стесняйтесь просить вернуть долг. Но не стоит грубить человеку, ведь это может привести к тому, что дружбе придет конец.

Может быть, у вас доброе сердце и есть сострадание, если вы одалживаете деньги другу. Вспомните об этом, чтобы выйти достойно из сложившейся ситуации.

Используйте подсказки!

Наверное, никто не любит просить деньги, а также никому не нравится, когда их просят. Такая ситуация является стрессовой для двух сторон. Поэтому чем безболезненнее вы будете просить вернуть долг, тем будет лучше.

Используйте подсказки! Вместо того чтобы громко заявлять «Отдай мои деньги!», попробуйте нечто иное. Например, вы можете сказать, что не пойдете сегодня в кафе, потому что слишком «умны». Если ваш друг достаточно проницателен, он уловит ваш намек, и вы сможете избежать неприятного разговора. Стоит попробовать, не правда ли?

Подчеркните финансовую ситуацию

Необходимо осведомить своего друга о том, что у вас сейчас тяжелая финансовая ситуация. Пусть он будет более чутким и войдет в ваше положение. Если он хороший друг, он вас поймет.

Письменная форма

Дискуссии о займе и долге иногда проходят проще, если они происходят посредством текстовых сообщений или с помощью электронной почты. Это позволяет избежать чувства стыда и неловкости.

Быть гибким

В зависимости от конкретной ситуации и количества денег, которые ваш друг у вас занял, сделать ситуацию менее напряженной поможет ваше предложение вернуть долг частями.

Таким образом, вы сможете увидеть хоть часть своих денег, и это покажет другу, что вы с пониманием относитесь к его ситуации.

Срочность

Добавление к вашему запросу упоминания о срочности поможет другу понять, что вы сейчас и сами находитесь в трудном финансовом положении. Такая фраза, как «Прости, что напоминаю об этом, но мне действительно нужны деньги, чтобы оплатить счет за электроэнергию», сработала бы хорошо. Но не ставьте друга в рамки, дайте ему время на то, чтобы он собрал необходимую сумму.

Играйте в собственную игру

Конечно, это будет выглядеть нагло, тем не менее почему бы и нет! Например, вы можете, придя в кафе с другом, попросить его оплатить вашу долю счета, так как он должен вам немного наличных. Проще говоря, это простой случай. Когда у вас нет наличных денег и поскольку он все равно вам должен, он не станет возражать против оплаты вашей доли. Легко и просто!

Или вы можете сказать следующее: «Я вижу, ты идешь в магазин. Купи мне, пожалуйста…, вот немного денег. Если не хватит, добавишь? Когда-то я тебя выручил».

Будьте прямолинейны

Если вежливое напоминание о долге не дает результатов, поговорите напрямую со своим другом. Смягчить «удар» может правильно построенная фраза. Например, можно сказать следующее: «Когда ты сможешь мне вернуть долг?» Постарайтесь при этом получить точный ответ на свой вопрос. Если друг увиливает от ответа, подтолкните его к тому, чтобы он указал предельный срок возвращения займа.

Оказание услуг

Вы можете уменьшить сумму долга, договорившись с другом о предоставлении им некоторых услуг. Например, чтобы не нанимать человека для выполнения ремонтных работ, вы можете попросить об этом должника, а затем вычесть из долга сумму подобных услуг. Это хорошо в том случае, если человек не в состоянии вернуть деньги.

Идите к родителям

В крайнем случае, если вы в отчаянии и одолжили значительную сумму денег, обратитесь к родителям должника, чтобы решить эту проблему. Никто не хочет, чтобы его контролировали. Но когда друг должен вам приличную сумму и не проявляет никаких признаков возращения долга, он заслуживает того, чтобы его выругали.

Конечно, ваша дружба может пострадать, если она все еще существует, к тому же нет никаких гарантий, что это сработает. Тем не менее можно надеяться на то, что родители виновника отдадут деньги вместо него.

Всегда смотрите на проблему глазами должника. В этом случае вы быстрее поймете его мотивы. А еще проще будет найти общий язык с другом и решить мирно вопрос с деньгами. Если для вас разговоры о долгах так затруднительны и сложны, старайтесь избегать тех ситуаций, когда бы пришлось вам одалживать деньги.

Многим людям нелегко даются деньги, поэтому невозвращенный долг задевает за живое. Даже если он возвращен не вовремя, это раздражает людей, ведь в человеке сильно развит страх потери.

Ошибок, связанных с долгами, не избежать в этой жизни. Если вы уже совершили их, то не нужно сходить с ума. Постарайтесь исправить то, что можете, а об остальном просто забудьте.

Если не хотите лишних проблем, не берите и не давайте взаймы. Но если вы считаете себя гибким человеком или хотите быть таковым, анализируйте каждый случай перед тем, как одалживать. Конечно, такой подход не застрахует от ошибок, но снизит их количество.

Зачем понадобились деньги понадобились

2 февраля в инстаграме МИФа состоялся прямой эфир с финансовым консультантом и инвестором Анной Громовой. Анна — спикер курса «Лаборатория целей», приглашенный эксперт телеканалов «78» и РБК, а также победитель номинации «Лучший блог о личных финансах в Instagram — 2019» по версии Private Money Forum. И она рассказывает о деньгах невероятно увлекательно.

Эфир получился классным и полезным. Анна рассказала про инвестиции для начинающих, недвижимость, сложный процент и Авито. Посмотреть его можно тут.

А почитать, что там было, можно в этой статье.

Зачем инвестировать

Лаборатория целей

Чтобы ответить на этот вопрос, попробуем провести параллель: если вы не умеете держаться на воде и боитесь глубины, надо ли вам учиться плавать?

Мы не плаваем каждый день. Мы не пересекаем на корабле Атлантический океан. Так и без навыка накопления и управления инвестициями вполне можно обойтись. Главный вопрос, который стоит себе задать: зачем мне это надо?

Я начала создавать капитал в 34 года. Тогда я работала в крупной компании — General Motors. Занимала управленческую должность. У меня была зарплата около 170 тысяч рублей. Это Санкт-Петербург, 2013 год, и это было очень хорошо. Муж у меня работал в другой американской компании Philip Morris International. Каждый из нас получал свои 150-200 тысяч рублей. Кажется, нормальная такая семья, которая получает полмиллиона. И у нас денег свободных вообще не было. Мы тратили на поездки, рестораны.

Во что инвестировать

В какой-то момент я поняла, что, если так будет продолжаться, то на пенсии нам будет не на что жить. Я предложила мужу купить квартиру, которую мы можем сдавать: 20-25 тысяч рублей нам будут прилетать. Да, у меня был страх, что на пенсии мне будет некомфортно, и придется отказать себе в том качестве жизни, к которому я привыкла.

Купить квартиру для того, чтобы нормально жить в старости — это, конечно, не я придумала. Есть даже такой термин — «пенсионная однушка». На одной из конференций представитель компании «Бекар», которая занимается недвижимостью, рассказывал, что по итогам 2018 года 80% всей недвижимости — это как раз-таки «пенсионные однушки» и студии. Только вдумайтесь: 80%! И в странах со схожей экономикой — Индии, Китае, — люди мыслят так же.

Это Анна

В итоге мы взяли квартиру в ипотеку. У нас не было первоначального взноса, потому что мы всё тратили. Но у мужа был спортивный мотоцикл с объемом двигателя 1 литр. Для сравнения: у моей машины объем двигателя 1,8 литров. То есть это был очень опасный спортивный мотоцикл. И когда муж выезжал на свои байкерские вылазки, я боялась, что он не вернется домой. Я капала ему на мозги, что нужно продать этот мотоцикл, и он его продал. Вот эти деньги и пошли на первый взнос по ипотеке.

Как выбрать недвижимость

Мы купили квартиру за 4,5 миллиона рублей. В тот момент у меня не было опыта, но здравый смысл подсказал: нужно купить объект, который находится в удобном месте. Вот теперь, друзья, смотрите: я всю жизнь говорила, что у недвижимости есть три главных аспекта — так называемых три «М»:

Но потом, с опытом, я поменяла три «М» на три «Л»:

Вы должны выбирать такой объект, который сможете легко продать. Понятно, что недвижимость — это не акции и облигации, которые вы раз! — за пару часов продали. Тут вам понадобится минимум 3-4 недели. Но ликвидность — это очень важно. Свою первую недвижимость мы купили за 4,5 миллиона рублей — это был 2013 год. В 2015 году дом сдался, и, с учетом роста цен на недвижимость в том году, цены на наш объект выросли до 12 миллионов.

Как считать доходность

Довольно долго и дорого мы сдавали квартиру: не за 20-25 тысяч, как я планировала, а за 36-39 тысяч рублей. Как мы должны считать доходность?

36 000 рублей (платит жилец) х 12 месяцев

Понимаем, что жилец может жить не весь год. Поэтому минусуем 5% времени простой:

(36 000 рублей х 12 месяцев) — 5%

Предполагаем, что у нас нет никакой амортизации, что, конечно, неправильно: нам всё равно надо закладывать деньги на ремонт. И делим всё это на стоимость недвижимости. Если нам удалось её купить за 4,5 миллиона, то у нас доходность была 9%.

(36 000 рублей х 12 месяцев) — 5% / 4, 5 миллиона

А если сейчас купить это жилье за 12 миллионов, то доходность выходит 3,4%. А это даже ниже инфляции (у нас целевая инфляции 4% годовых).

Какие мы можем сделать выводы?

Недвижимость — это защитный актив. 60% всех мировых денег запакованы в недвижимость. Да, 5% годовых не особо душу греют. Но это бетон. То, что можно потрогать и посмотреть. Так спать спокойнее, когда ты понимаешь, что у тебя есть реальный объект, а не какие-то акции, которые где-то там лежат. Недвижимость — это комфортно, и это нормально.

Как можно повысить доходность с недвижимости

Тут я расскажу про посуточную аренду. Сейчас это в тренде. Появилось много блогеров, которые учат, как сдавать жилье посуточно. Этим летом я тоже подумала: а что я? Но всё равно боялась.

И это тоже важная деталь: первый раз я сдала квартиру посуточно тогда, когда встретила человека, который сдает посуточно 16 объектов. Мы познакомились в Инстаграме. Переписывались с девушкой Оксаной, которая сдает свою недвижимость и берет чужую в управление. Она говорит: «Я тебе помогу. Помогу так оснастить квартиру, чтобы она подходила для посуточной аренды».

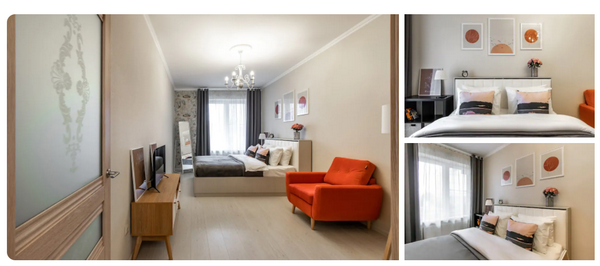

Да, оказывается, что для посуточной аренды квартира должна выглядеть иначе. Этим летом мы переделали квартиру. Что сделали? Добавили постеры и текстиль. Купили кресла — серое и коралловое. Пригласили профессионального фотографа, который снимает квартиры: сделали красивые фото.

Вот что получилось

Вот таким образом, за счет посуточной аренды, мы можем разогнать доходность с 4% до 8%. В недвижимости 4% и 8% в абсолютных деньгах — это не 35 тысяч рублей, а 70 тысяч в месяц. Кажется, неплохо.

Так мой страх бедной пенсии улетел.

Что делать в 30 лет? А в 60?

Когда мы создаем капитал — особенно если мы начинаем это делать в более раннем возрасте, — у нас есть время. Мы можем рисковать. Например, когда нам 30.

Если вам уже 60 лет, то скорее всего вы сильно рисковать не захотите. Ваш капитал станет больше, и вам нужно будет этот капитал куда-нибудь переложить. У вас наступит точка принятия решения. Рынок волатильный (он колеблется). Если вы продолжите держать весь свой капитал в акциях роста, то может случиться падение рынка, и ваш капитал сдуется. В марте 2020 года рынок корректировался на 30% Представьте, что у вас было 30 миллионов. Рынок скорректировался и бах! — у вас уже 21 миллион. Или у вас было 3 квартиры — стало 2 квартиры.

Куда переложить свой капитал? Тут поможет недвижимость и облигации. Самые надежные облигации — государственные. У них крошечная доходность, но в 60 лет важно не это: важно вложить свои деньги, сберечь их и получать регулярный денежный поток.

Где взять деньги

В личных финансах главное правило: сначала заплати себе.

Как мы обычно тратим деньги? Получили зарплату и заплатили ипотеку, платеж по кредитной карте, купили продукты, ребенку подарок, джинсы себе. И всё. Ждем аванса.

А надо так: получили зарплату и 10% перевели на отдельный счет. Ваша задача — научиться откладывать деньги. Для себя. Не для детей, мужа, родителей. А для себя. Если ваш банк дает возможность, настройте автоматически эту услугу: пусть 10% уходит на отдельный счет.

Вот вы несколько месяцев так проживете, а потом будете думать: что мне делать с деньгами? Следующий шаг — покупка валюты. Рубль у нас не крепнет. Сырьевая экономика, ничего не поделать.

Следующий шаг — бОльшая доходность. И вот тогда вы пойдете изучать фондовый рынок. Где больше доходность и больше рисков.

Оставьте себе чашку кофе

Конечно, многие люди начнут говорить: «Да вы что, я получаю 10 тысяч рублей. Как я отложу 10%!». Но это всё реально. Потому что отложить 10% — это то же самое, что потратить на 10% меньше. Представьте, что вы пришли в магазин за продуктами и потратили 1500 рублей. А теперь скажите: вы могли бы от чего-нибудь отказаться и купить продукты не на 1500, а на 1350? На 10% меньше. Наверняка да.

Мне не нравится пример с чашкой кофе, когда говорят: откажитесь от чашки кофе. Она стоит 120 рублей. Так вы сэкономите примерно 31 тысячу рублей в год.

Источник

Я против этого примера. Знаете, почему? Потому что, возможно, эта чашка кофе с утра — это ваш лучик света. Например, вы детей по садикам развезли, купили себе кофе, наполнились энергией и на работе потом отожгли. Покупайте кофе! Сэкономьте на чем-то другом.

Что, например, делают крупные корпорации? Они не экономят на кофе, но деньги они считают. Мы можем сократить расходы, если следим за крупными тратами. Мы часто тратим больше, потому что привыкли. Например, у меня есть автомобиль. Я привыкла много лет делать техобслуживание у одного дилера. И вот в очередной раз мы обращаемся к нему, и он говорит, что ТО будет стоит 90 тысяч рублей. Я приуныла. Но что делают корпорации в таком случае? Если стоимость услуги превышает некий порог, они открывают тендер: привлекают несколько поставщиков, запрашивают цены и выбирают лучших.

Что сделала я? Узнала, что там у других дилеров. Обзвонила штук пять и выяснила, что 90 тысяч рублей — это то, что рядом с моим домом. А если проехать на 15 минут подальше, то можно попасть на промоакцию, где 90 тысяч превращаются в 52 тысячи. Ну есть же разница.

Вот: когда у нас есть привычка, мы можем тратить больше. Если у вас стоит задача найти деньги на инвестиции, начните сравнивать цены и задавать вопросы. Шире смотрите на вещи.

Как создать детский капитал

Возможно, сейчас вы об этом не думаете. Возможно, сейчас вашему ребенку 2 года, и вам сейчас не до этого. Я и сама так думала. У меня трое детей, старший сейчас в 11 классе. Детский капитал я начала создавать 2 года назад. Сейчас мой ребенок готовится к поступлению в вуз, и я плачу за его репетиторов 60 рублей в месяц. Мне это совсем не нравится.

Было бы гораздо лучше, если бы капитал создавался заранее.

Когда мне задают вопрос, с чего начать, я отвечаю: почувствуйте, чего вы хотите. Боитесь бедной старости? Хотите, чтобы ваш ребенок поступил в хороший вуз? Начинайте создавать капитал.

Как работает сложный процент

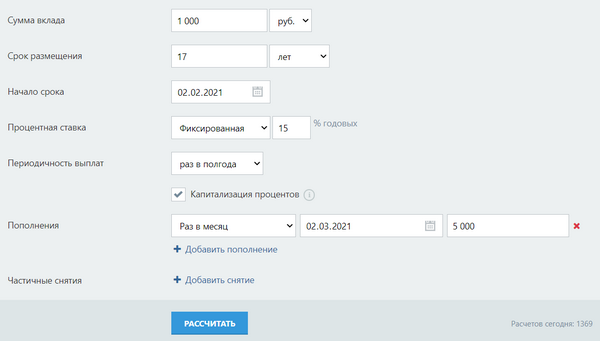

Допустим, у вас есть 1000 рублей. Вы хотите, чтобы к 18 годам у ребенка были деньги на счете, чтобы вы могли оплатить ему учебу. Считаем всё на calcus.ru (можете считать на любом другом калькуляторе).

Берем процентную ставку 15%: это реальная ставка по детскому брокерскому счету. Средняя годовая за предыдущие годы.

Периодичность ставим «раз в полгода». Отмечаем «капитализацию процентов». Пополнение — раз в месяц по 5000 рублей (или другая сумма, 10% от вашего дохода).

И нажимаем «рассчитать».

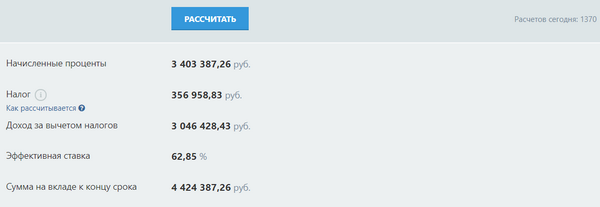

Что получается? Сумма на вкладе к концу срока — 4 424 387,26 руб. Кажется, вашему ребенку должно хватить на обучение. И даже на ипотеку, на первый взнос.

Обратите внимание, что из этих 4-х миллионов почти 3,5 миллиона — это начисленные проценты. Это деньги сделали деньги. Вот что такое сила сложных процентов.

Что такое детский брокерский счет

У меня трое детей. Когда родился старший, я ничего не знала про инвестиции. Но маленькие у меня родились в 2015 и в 2016 годах. Я уже тогда инвестировала в недвижимость и начинала делать первые шаги на фондовом рынке. В 2018 году я открыла брокерский счет. Юридически он оформлен на меня: детский брокерский счет оформлен не на ребенка, и это хорошо. Передадите капитал ребенку, когда поймете, что он созрел.

У меня была стратегия. Я подумала: а что, если продавать всё ненужное детское, загружать деньги на брокерский счет и покупать ценные бумаги?

Что в итоге? За 2 года я продала на Авито товаров на 300 тысяч рублей.

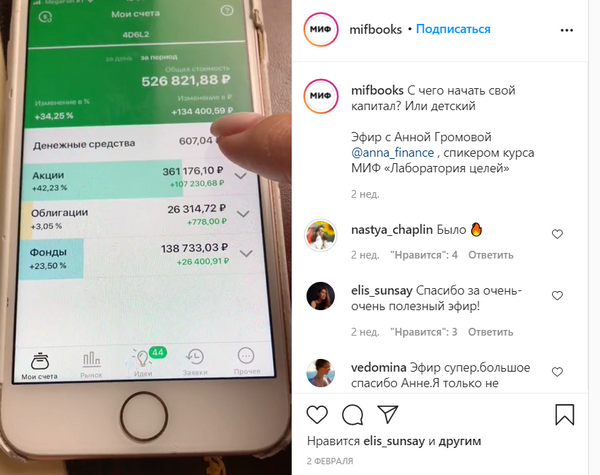

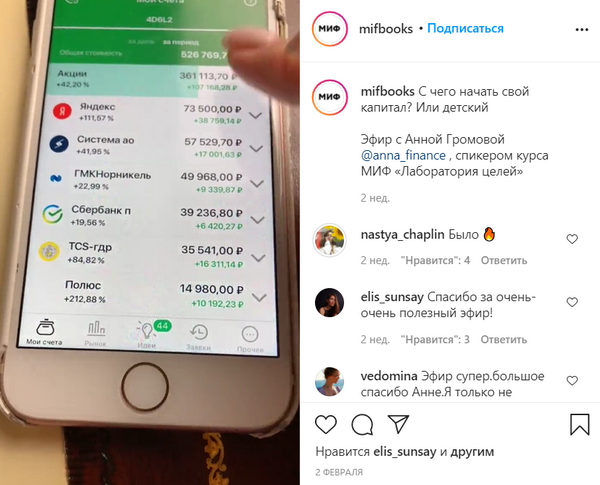

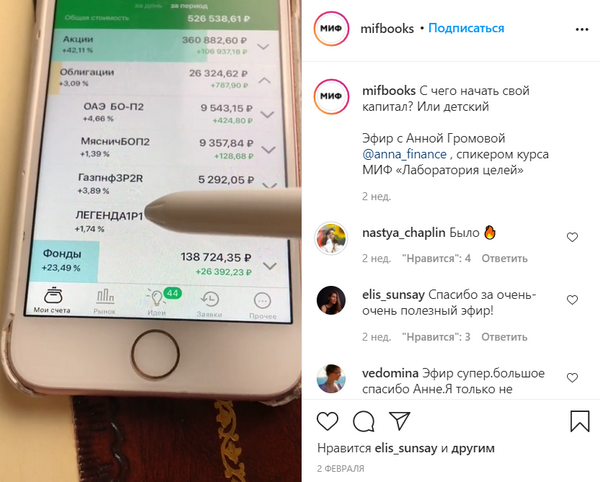

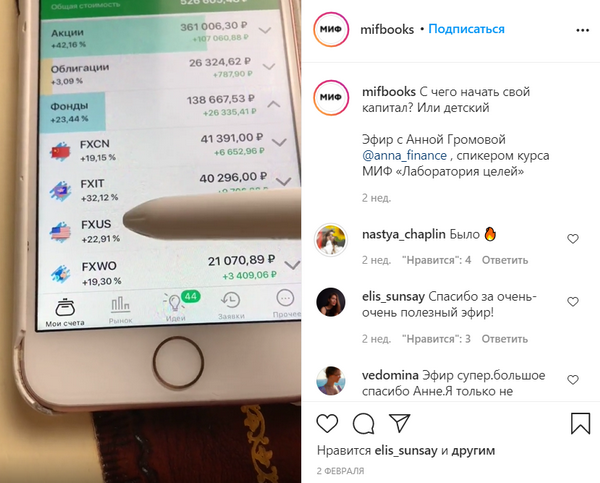

Вот это мой реальный детский счет — полмиллиона. Из них 134 тысячи рублей — это деньги сделали деньги. Доходность — 34% за два года.

Конечно, тут ничего нельзя копировать. Мой портфель — неидеальный. У меня много в акциях роста. Можно было бы больше золота держать. Но всё это реальная история.

Смотрите, какие есть классы активов:

Очень важно: мы не идем на фондовый рынок с подушкой безопасности! «Подушку» мы храним не у брокеров, а на банковском вкладе — даже под скупым процентом. Это деньги, которые вы не трогаете. Они нужны, если кто-то внезапно заболел или вам срочно понадобились деньги

Зачем продавать на Авито?

Авито — это деньги под ногами. Многие говорили мне, что инвестиции — это для богатых, а Авито — для бедных. Нельзя делать связку между этими вещами.

Но подождите: новичку страшно вкладывать деньги. А вот открыть шкаф и продать что-то ненужное — это не жалко. И потом эти деньги положить на брокерский счет.

Почему некоторые не могут продать вещь?

Фото не то. Описание не то. Размещаете не в тот момент. Очень важно понять ценность для покупателя. Ценность — это полезность, присущая продукту с точки зрения клиента. Покупатель покупает товар, когда считает, что ценность товара выше денежной цены.

Но самое интересное: мы не всегда понимаем, в чем ценность товара. Выставляя вещи на продажу, мы думаем о былой ценности для нас, и часто даже не представляем, насколько нужна (или не нужна) наша вещь кому-то другому.

Для кого-то Авито — это осознанное потребление. А для меня — расхламление.

Резюмируем: с чего начать новичку

Послушать Анну Громову можно на курсе МИФа «Лаборатория целей». Курс уже идет, но можно подписаться на уведомления о наборе на новый поток.