Что случилось с Сургутнефтегазом?

11-12 ноября на российском фондовом рынке случилась загадочная история.

Вечером четверга акции компании Сургутнефтегаз без каких-либо новостей пошли на взлет и буквально за пару часов выросли на 19%. В пятницу рост продолжился, и по итогам двух дней котировки взлетели на 40%.

Причем объемы прошли невероятные: по итогам пятницы они составили 37 млрд рублей, превысив оборот по акциям Сбербанка.

Что мы знаем о Сургутнефтегазе?

Поэтому некоторые даже думают, что их на самом деле нет, и что они давно потрачены. Но они, конечно, есть.

По сути, Сургут — это, конечно, еще одна кремлевская касса. Ведь не все проекты и расходы можно и нужно финансировать из госбюджета. И когда это неудобно, на помощь приходит Сургут. Он всегда готов вписаться деньгами в правильные инициативы и помочь правильным людям.

Например, Сургут владеет пакетом в Банке Россия, который контролируется Юрием Ковальчуком.

Сургут владел акциями Национальной Медиа-Группы, которая тоже, так уж получилось, контролируется Юрием Ковальчуком и владеет долями в ряде телеканалов (5 канал, СТС, 1 канал) и других медиа типа газеты Известия.

Сургут владел акциями Национальной Телекоммуникационной Компании (НТК) — крупнейшем кабельном операторе в России, который был куплен Ростелекомом. Кем контролировалась НТК, вы уже и сами догадались.

Таких историй много.

Зная это, инвесторы понимают, что эти деньги по сути не принадлежат акционерам компании и не служат их интересам. Поэтому и в стоимости обыкновенных акций эта «кубышка» не учитывается или учитывается не в полном объеме.

А вот стоимость привилегированных акций очень даже зависит от «кубышки». Дело в том, что при девальвации рубля долларовая «кубышка» Сургута в пересчете на рубли увеличивается — это называется валютная переоценка. Благодаря этой переоценке компания зарабатывает повышенную чистую прибыль и платит повышенный дивиденд. Поэтому инвесторы обычно используют привилегированные акции компании как защиту от девальвации рубля.

Зато по обыкновенным акциям дивиденды крошечные, но в эти дни взлетели именно они!

Что же все-таки произошло?

Первая – конечно же, про «кубышку». Мол, наконец её откроют и проинвестируют. Якобы кто-то об этом прослышал и вот зашел прикупить акций перед бурным ростом. Мы в эту историю не особо верим.

В целом, такое может быть, но все зависит от того, куда Сургут станет инвестировать. Мы бы на их месте начали скупать месторождения нефти за рубежом, которые нефтяные мейджоры сейчас готовы продать с дисконтом, чтобы уменьшить долю нефти в своей выручке и увеличить долю «зелёных» доходов.

Когда-то Сургут инвестировал в венгерскую компанию MOL, например, причём довольно прибыльно.

Но с тех пор времена изменились, и если Россия и решит инвестировать большие деньги за рубежом, то вряд ли Сургут будет в первых рядах. Это не самая прогрессивная компания, скажем прямо.

Более вероятно, что если кубышку и распакуют, то инвестируют ее в какой-то инфраструктурный проект в России, который может и не иметь экономической целесообразности. Тогда это вряд ли приведёт к росту акций. Скорее наоборот — подтвердится мнение инвесторов, что эти деньги им не принадлежат.

Так что под такую гипотезу мы бы покупать акции не стали.

К тому же похожая история уже была в 2019 году – с сентября по январь акции удвоились на слухах о распаковке кубышки.

Поводом было то, что Сургут неожиданно создал дочернюю компанию Рион с видом деятельности «торговля ценными бумагами». Сразу пошли слухи про покупку Лукойла, а потом про участие в IPO Saudi Aramco. Разумеется, ничего такого не произошло, акции упали, и с тех пор на те уровни не поднимались.

Сургутнефтегаз: нефтяная компания или долларовая кубышка

Всем привет! Сделал небольшой обзор замечательной российской компании под названием Сургутнефтегаз. Сразу предупреждаю: я сторонник покупки только привилегированных акций, обыкновенные частному инвестору считаю неинтересными (хотя спекулянты резвится в них любят).

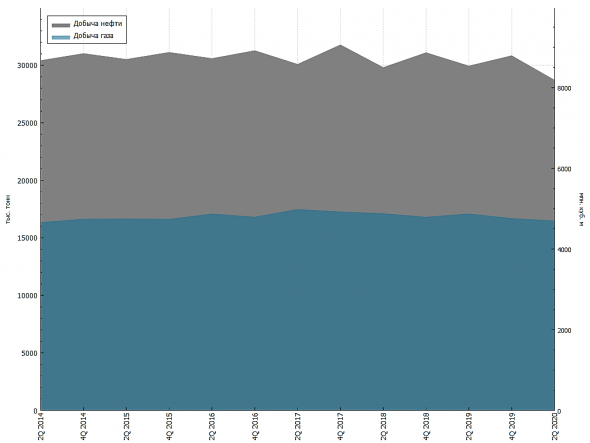

Сургутнефтегаз вместе со своими дочерними обществами занимается разведкой, добычей, переработкой и продажей углеводородов. Компания ведет разведку нефти и газа в Западной Сибири, Восточной Сибири и Тимано-Печорских провинциях России.

Начнем с операционных показателей. Как правило, они стабильны.

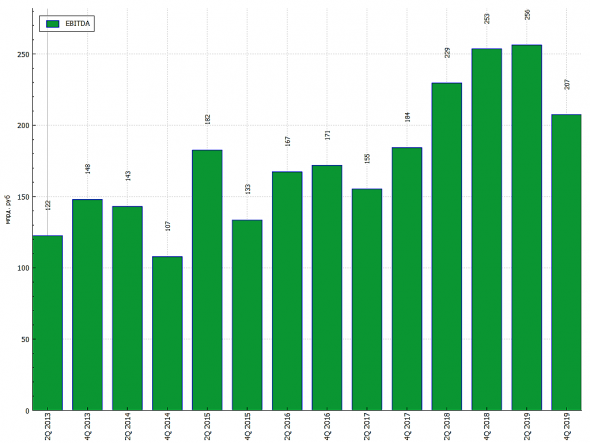

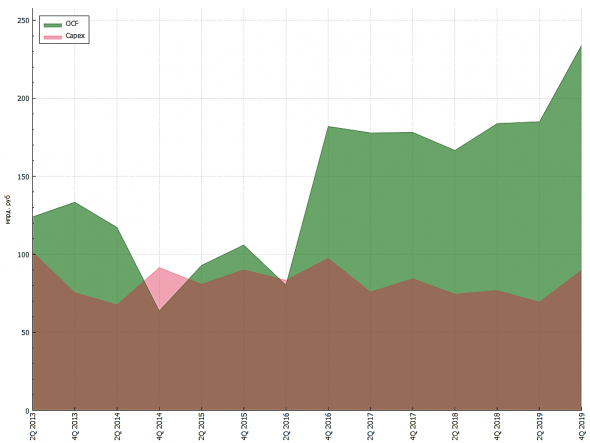

Финансовые показатели, тут важно смотреть не только на денежный поток от операционной деятельности, но и количество денежных знаков в иностранной валюте на счету и влияние ее переоценки квартал/к кварталу т.к. от э того зависит количество рублей в дивидендах на привилегированную акцию. Но сначала результаты по МСФО.

Раньше выкладывали расширенные версии полугодовых отчетов по МСФО, поэтому довольствуемся показателями EBITDA, CAPEX и OCF до конца 2019.

В целом, выглядит стабильно прибыльной компанией, в том числе и на операционном уровне.

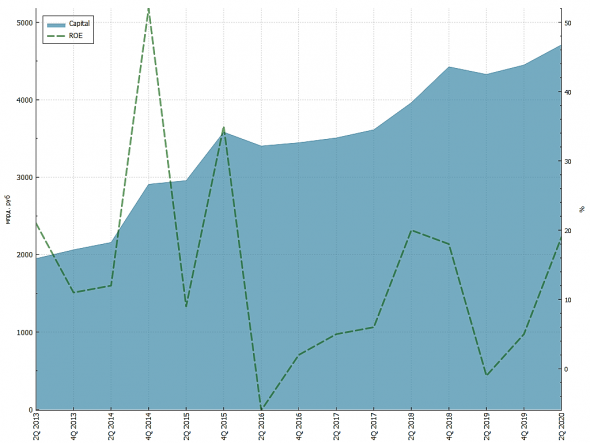

Капитал 4.7 трлн. рублей при капитализации 1.5 трлн. рублей.

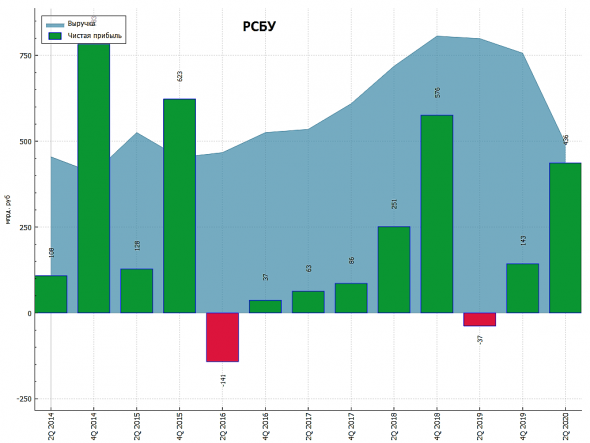

Посмотрим на финансовые показатели из отчетов по РСБУ.

Согласно Уставу Сургутнефтегаз обязуется выплачивать дивиденды по привилегированным акциям в размере не менее 10% чистой прибыли, разделенной на число акций, которые составляют 25% уставного капитала, при этом не менее дивидендов по обыкновенным акциям. Базой выплат пока остается чистая прибыль по РСБУ. По префам можно расчитывать на 7.1% от прибыли по РСБУ и на 0.60 руб. на акцию в случае убытков. В прибыль РСБУ попадает переоценка долларовой кубышки, поэтому курс доллара на 31.12 каждого года очень важен для вычисления этих дивидендов.

Посмотрим историю дивидендых выплат с 2000 года.

Одним глазом посмотрим ситуацию с действиями Фондов в отношении компании – входят или выходят?

С виду все нормально, Фонд Карнеги и ВТБ Капитал (что-то знают?) докупают.

Роль СЕО в Сургутнефтегазе.

Я читал много похожих разборов уважаемых мной аналитиков. Почти все они считают, что Владимир Леонидович должен немедленно раздать накопленную долларовую кубышку текущим акционерам (особенно если эти аналитики вчера в этот список влетели), иначе он жулик и не выполняет свои обязательства перед акционерами. Я так не считаю, Владимир Леонидович – крепкий директор старой закалки, прошедший славный путь от бурильщика до директора предприятия.

Почему он держит доллары на счету, а не активно скупает различные активы или не выплачивает все на дивиденды? Потому что компания принадлежит тем, кто ее строил несколько десятилетий, и основные акционеры – работники предприятия еще с советских времен. Учитывая текущие крайне низкое пенсионное обеспечение от государства, Владимир Леонидович взял на себя стабильное денежное обеспечение бывших и будущих работников компании – через прогнозируемую доплату дивидендами тех или иных денежных средств, которые компания зарабатывает. На привилегированные акции всегда платят строго по уставу.

Понятно, что Сургутнефтегаз в плане лояльности и открытости – не Лукойл, но в плане отношения к акционерам – не Роснефть с фразами «это все наши деньги». Владимир Леонидович живет в Сургуте, а не Куршевеле. Несколько знакомых работают в Сургутнефтегазе и живут в Сургуте – получают достойную заработную плату и уверенность в завтрашнем дне, а город не похож на Норильск с его ржавыми трубами и едким дымом вокруг.

Перспективы: перспектив роста добычи, операционных показателей или органического роста у компании практически нет, скорее всего так и останется полная стабильность показателей и дивидендных выплат по уставу. В поглощение Роснефти пока не верю – нету предпосылок, скорее больше шансов быть поглощенными у Татнефти и Лукойла, но там основные акционеры тоже не лыком шиты.

Выводы: компания крепкая, имеет иммунитет к девальвационным шокам и отрицательной цене на нефть благодаря долларовой финансовой составляющей на счетах (3.5 трлн рублей) при капитализации в 1.6 трлн рублей – акционеры могут чувствовать себя в безопасности и спокойно спать по ночам. Я держу и периодически докупаю привилегированные акции Сургутнефтегаза, т.к. считаю это хорошим вложением в актив, который линейно выигрывает при росте курса USD/RUB. Покупать ли акции сейчас – я не знаю, наверное, я бы не покупал (основная позиции у меня собрана на 35-36 рублей), но минимальная цель к дивидендной отсечке – 45 рублей и дивиденды в 5-6 рублей (будет проще спрогнозировать 31.12.20 по курсу рубля).

Когда Владимира Леонидовича спросили, что Сургутнефтегаз ждет в будущем – он ответил «Нормально, все будет нормально», и, знаете, я ему верю.

Сургутнефтегаз АО +36%. Прибыль зафиксировал. Продал полностью позицию. Что жду дальше?

Добрый день всем. В данной статье расскажу о покупке и продаже акций Сургутнефтегаз АО. Какие цели цели ставил. Что в итоге получилось и что жду дальше!

Сургутнефтегаз АО Дневной график на 15.11.2021г.

Как мы видим, был четкий уровень в 32р. Идеально для покупки. Далее последовал сильный вынос вверх на повышенных объемах. Кто то фиксировался возле сопротивления в 37-38р. в поиске новостей почему же произошел данный рост.

Я ни когда не ищу новости, акции двигаются так, как они двигаются. Инфополе это другое, на нем или раздают или собирают активы.

Исходя из финансовых показателей и отличного уровня поддержки я и принимал решение о покупке, сомнений вообще не было, что будет рост.

Замазал названия компаний, т.к. в них тоже есть идеи, которые не отработали.

Средняя цена покупки была 33.795р.

Необходимо было сократить позицию, для покупки другой идеи. Уменьшил долю до 4.78%.

Сегодня, 15 ноября с утра наблюдал рост. Поставил стоп заявку под уровень на часовом графике и оказалось не зря.

Моя Цель 3 в 47-49р. выполнена. Получилось заработать не плохую и процентную и рублевую прибыль.

Как минимум тест уровня 38-40р. но уже сверху. Если последует отскок или флэт буду входить.

Если сползание продолжится, то сможем увидеть и 34р. опять, но пока рано об этом говорить.

Новостей в ближайшее время смысла ждать нет, на них если и будет, то раздача бумаги. Посмотрим.

Рука на кнопках, готов опять зайти.

Напишу у себя в телеграмм канале.

Мой авторский Telegram-канал. Идеи срабатывают, я не спекулирую.

Доходность по всему моему счету сейчас составляет более 3700%.

Новые идеи, которые я описываю и что имею в портфеле смотрите у меня в телеграмм канале.

Все за сегодня

Политика

Экономика

Наука

Война и ВПК

Общество

ИноБлоги

Подкасты

Мультимедиа

Экономика

Загадочная роль Путина в самом богатом нефтяном концерне России

Нынешнее законодательство, жаловались подписавшие письмо, таково, что оно не делает никакого различия между мелкими акционерами и стратегическими инвесторами и дает обоим одинаковый доступ к информации о фирме. Поэтому, мол, фирмы в России плохо защищены от злоупотребления.

Если многие из подписавших руководствовались исключительно желанием инициировать принятие новых законов, которые бы больше помогали бизнесу, то в Сургутнефтегазе, руководитель которого Владимир Богданов также подписал это письмо, появилось также желание, чтобы вообще никто никогда не получал никакого доступа к важнейшей информации.

Этот человек хранит целый ряд тайн фирмы. Самая большая: как ему удалось накопить самые большие денежные резервы для одной российской фирмы — или одного нефтяного концерна мирового уровня? 34 миллиарда долларов (29,8 миллиардов евро) покоятся на счетах этой фирмы.

Сложная сеть из 23-х фирм

Но кому, собственно говоря, принадлежит третий по величине нефтяной концерн в стране? Эту тайну хранят уже десятилетиями. И в обозримом будущем в этом, пожалуй, ничего не изменится. Постоянно уверяют — даже на самых высоких постах — что большая часть долей находится у сотрудников и у главы концерна Богданова. Однако согласно фирменному отчету, Богданов и целый ряд пожилых господ из правления или наблюдательного совета владеют не более, чем 0,7% акций.

Истинная структура собственности скрыта под сложной сетью из 23-х фирм, финансовые инвестиции которых пропорционально превращаются в рыночную капитализацию Сургутнефтегаза, как выяснили несколько лет назад российские СМИ.

Контекст

На нефть надейся, а сам не плошай

Почему снижаются цены на нефть

Россия хочет освободить рубль от нефти

Это никогда не подтверждалось, но бросается в глаза то, что именно Сургутнефтегаз никогда не имел проблем с государственными учреждениями, в то время как у других концернов это стало уже обычным делом.

На этом фоне, конечно, очень интересно, что концерн, обеспечивающий 11% российской нефтедобычи и 7% всей российской переработки нефти, имеет так много денег.

Богданов, который стал руководителем этого концерна еще во времена перестройки в 1984 году и остался руководить после его приватизации в 1993 году (его договор недавно был продлен до 2021 года), хранит в пересчете почти 30 миллиардов евро просто на валютных счетах.

Однако из-за роста курса рубля в прошлом году у Сургутнефтегаза впервые за много лет были зафиксированы убытки в 104,8 миллиарда рублей (по актуальному обменному курсу 1, 52 миллиарда рублей), потому что упала стоимость позиций, которые держались в долларах, евро или фунтах.

Для сравнения: в 2015 году прибыль составила 761,6 миллиарда рублей. В целом считается: для Сургутнефтегаза с его более чем 114 тысячами сотрудников курс рубля имеет больше значения, чем цена на нефть.

Богданов, которому сейчас 66 лет и у которого, согласно списку Forbes, состояние — в 1,64 миллиардов долларов, и которого называют «сибирским отшельником», потому что он неохотно покидает западно-сибирский нефтяной город Сургут, считается очень экономным. И так эта фирма, несмотря на потери в прошлом году, остается верна традиции выплачивать дивиденды.

Никакого интереса к дополнительным покупкам

29 июня на собрании акционеров было решено выплатить дивиденды в размере 26,6 миллиарда рублей. Именно эта выплата всегда была причиной популярности привилегированной акции. Правда гарантии дивидендов уже отсутствуют.

То есть и в Сургутнефтегазе время не стоит на месте. Недоумение у наблюдателей вызывает только тот факт, что этот концерн не использует свои миллиардные резервы на дополнительные покупки.

Так, в прошлом году было много спекуляций на тему, не будет ли участвовать Сургутнефтегаз со своей огромной финансовой подушкой в частичной приватизации лидера отрасли Роснефти или в получении более мелкого конкурента Башнефти.

Из-за падения цены на нефть государству срочно требовались деньги, а Богданов считался по отношению к Кремлю абсолютно лояльным. Менеджер отмахнулся — вероятно, с согласия Путина — и тем самым остался верен своей стратегии: почти ничего не приобретать и вместо этого удовлетворяться развитием собственных месторождений.

В течение многих лет стабильная добыча

В своем основном бизнесе Богданов может указать на то, что у него самый высокий в стране коэффициент нефтеотдачи (oil recovery factor).

На отдельных месторождениях этот коэффициент нефтеотдачи может достигать 0,58 до 0,68, в то время как в среднем по стране он не превышает 0,27, как объяснил полтора года назад Кирилл Молодцов, заместитель министра энергетики.

Конечно, и у Сургетнефтегаза есть проблемы. Если говорить конкретно, то эта фирма, как и ее конкуренты, стоит перед проблемой, что месторождения в Западной Сибири истощаются.

И что заново открытые резервы на 30% нерентабельны, как сказал главный геолог этого концерна Вячеслав Чирков: в целом, все вновь открытые залежи труднодоступны и не могут быть освоены без новых технологий.

Никакой критики от Путина

Поэтому в течение многих лет добыча Сургутнефтегаза держится на стабильном уровне в 61 миллион тонн в год. По словам Богданова, это не должно измениться в среднесрочной перспективе. В ближайшие пять лет планируется ввести в строй 19 новых месторождений на западе и на востоке Сибири, сказал год назад Богданов.

Но это не означает, что добыча будет повышаться. Концерн нацелен на дальнейшее повышение коэффициента нефтеотдачи (oil recovery factor) и на более рациональное использование залежей.

Материалы ИноСМИ содержат оценки исключительно зарубежных СМИ и не отражают позицию редакции ИноСМИ.

Зачем «Сургутнефтегазу» заниматься ценными бумагами

«Деньги не лежат [в банках], они работают», – говорил буквально два месяца назад гендиректор «Сургутнефтегаза» Владимир Богданов (он руководит компанией уже 35 лет) в ответ на вопрос, не планирует ли компания потратить свои огромные запасы. Она их копила много лет. Логика Богданова: «Сургутнефтегаз» не должен зависеть от банкиров, надо полагаться на собственные силы.

Деньги «Сургутнефтегаз» размещал в разных банках – в основном на валютных счетах. Благодаря росту курса доллара накопления выросли до 2,95 трлн руб. В отдельные годы, когда рубль особенно сильно слабел, финансовые накопления в чистой прибыли превышали доходы, полученные от нефтегазовой деятельности. А в 2014 г. кубышка «Сургутнефтегаза» превысила капитализацию самой компании. Сейчас это самая богатая компания страны, что, несомненно, без поддержки государства вряд ли было бы возможно.

О каких-либо других крупных сделках компании не известно. Возможно, и сам Богданов (или тот, кто это решает) пока не решил, что делать с этим богатством. Но деньги «Сургутнефтегаза» не давали и не дают другим спокойно спать. Правительство думало о раскулачивании компании: в 2015 г. рассматривало возможность покупки «Сургутнефтегазом» 19,5% акций «Роснефти», сообщало Bloomberg. А аналитики в 2016 г. гадали, решится ли Богданов распечатать кубышку для участия в приватизации «Башнефти». «Сургутнефтегаз» покупать ничего не стал.

Неясность судьбы этих денег, а главное – структуры акционеров подогревает интерес к компании. Кто настоящие владельцы «Сургутнефтегаза» (у него нет акционеров с долей более 5%) – тайна за семью печатями.

На прошлой неделе инвесторов взбудоражила новость, что новая дочерняя компания «Сургутнефтегаза» – ООО «Рион» будет вкладывать и управлять ценными бумаги. Акции «Сургутнефтегаза» за три дня выстрелили на 27% (капитализация – 1,75 трлн руб.). Участники рынка решили, что накопленные деньги «Рион» начнет вкладывать в акции материнской компании. Но часть инвесторов заподозрили, что это может быть способом сэкономить на дивидендах: «Сургутнефтегаз» может перевести часть своих накоплений в «Рион» и эти средства перестанут отражаться в отчетности. Ведь компания никогда особо не заботилась о миноритариях.

Зачем слишком консервативному «Сургутнефтегазу» вдруг заниматься ценными бумагами? Сама компания пояснений не дает, а инвестсообществу остается пока только гадать, что за этим стоит. Будет ли «Рион» действительно инвестировать в ценные бумаги или он нужен исключительно для операций внутри самого «Сургутнефтегаза», к примеру с его тайными акционерами, казначейским пакетом (до 2002 г. он был на балансе компании), банками, в которых хранятся деньги? Вряд ли ответ – первый вариант.