Заём от учредителя: проводки

Определяем ключевые условия

Прежде чем отразить получение займа проводками в бухгалтерском учете компании, следует определиться с основными условиями предоставления заемных активов. Обратите внимание на следующее:

Отметим, что получение заемных денег или материальных активов необходимо оформить соответствующим договором, в котором и следует закрепить вышеуказанные условия.

Отражаем заём от учредителя в учете

Получить помощь от учредителя компании можно не только деньгами, но и материальными ценностями (материалы, товары, станки, транспорт). В таком случае при составлении бухгалтерской записи дебетуются счета, соответствующие полученным ценностям, а по кредиту отражаются бухсчета 66 либо 67, в зависимости от срока кредита.

Например, получение материально-производственных запасов будет отражено по дебету счета 10 «Материалы», а по кредиту 66 или 67 счета с учетом срока предоставления МПЗ во временное пользование. Аналогичные записи составляются и при получении основных средств (сч. 01), готовой продукции (сч. 41), валюты (сч. 52) и прочего.

Следовательно, операции по получению кредита от собственника не отличаются от операции по получению займа от юридического лица, проводки аналогичны.

Рассмотрим типовые проводки на конкретных примерах.

Пример № 1. Беспроцентный займ от учредителя, проводки.

ООО «Весна» заключило договор о получении беспроцентного кредита в сумме 400 000 рублей. Срок пользования по договору — 9 месяцев. По истечению срока договора компания вернула средства учредителю.

Как отразить беспроцентный займ от учредителя в 1C: Бухгалтерия предприятия 8

Нехватка денег — это серьезная ситуация, которая может возникнуть у любой организации. Не рассчитали бюджет, форс-мажоры или еще какие-то проблемы. В таком случае, предприятие может оформить беспроцентный заем у своего учредителя.

Многие оформляют эти деньги через договор займа и просто вносят на расчетный счет или же в кассу.

В этой инструкции мы расскажем о том, как в программе отразить поступление от учредителя и возврат денег в дальнейшем.

Будем рассматривать два варианта:

В обоих случаях используется договор беспроцентного займа.

Деньги поступают в кассу сроком на полгода

Начнем с первого варианта. Чтобы отразить такой приход, нужно:

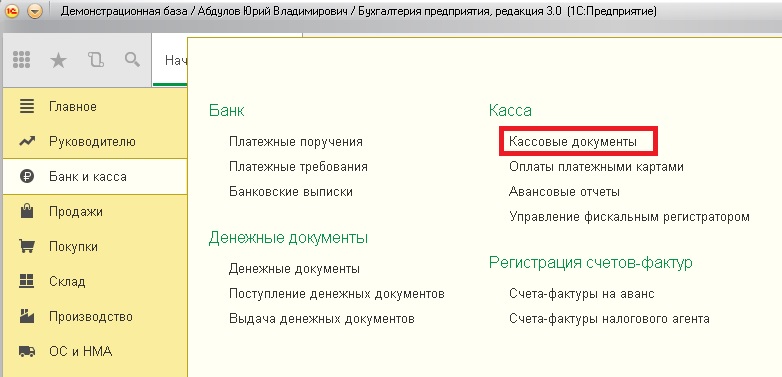

Теперь создаем документ в формате “Поступление наличных”. Вид операции выбираем “Получение займа от контрагента”. В качестве контрагента указываем учредителя, организацию а также вписываем сумму полученных денег.

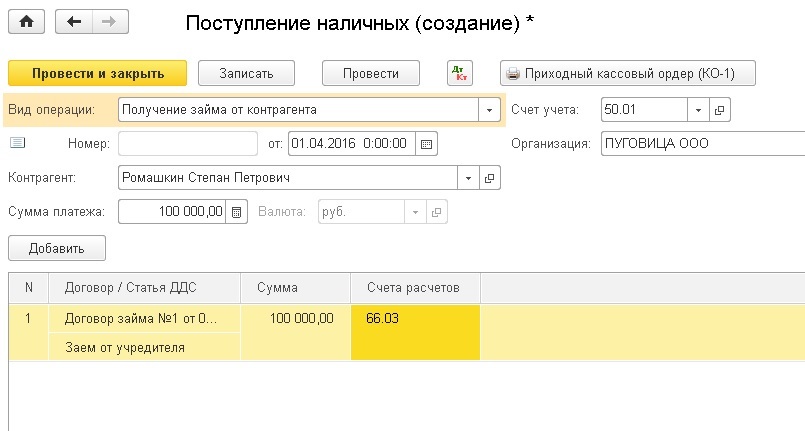

Ниже находится табличная часть, в которой вы вводите информацию по договору. Если договор новый, то нажмите кнопку “Добавить” и введите данные, указав реквизиты документа.

Далее выбираем статью движения денег, для этого добавьте новую статью “Займ от учредителя”. Из-за того, что займ краткосрочный, выбирайте счет 66.03

На сумму займа, который вы получили, будет сформирована проводка Дебет 50.01 и Кредит 66.03.

Для возврата денег нужно воспользоваться документом “Выдача наличных”, который содержит операцию по возврату займа контрагенту. Чтобы его добавить, делаем все, что описано выше, но в табличной части вы добавляете столбик “Вид платежа” и указываете “Погашение займа”.

Будет сформирована обратная проводка, где дебет будет 66.03, а кредит будет 50.01. Таким образом взаиморасчеты будут закрыты, если вы вернете всю сумму, полученную от контрагента.

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Деньги поступают на расчетный счет сроком на 2 года

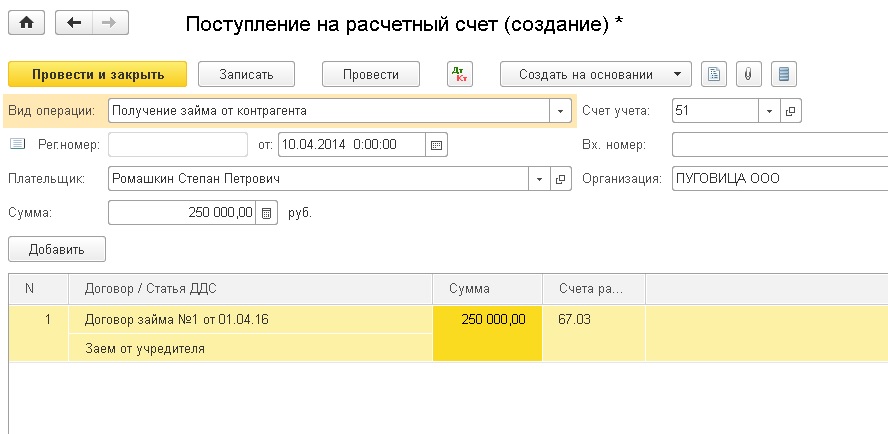

Если контрагент отправляет средства на расчетный, то вам нужно указать поступление именно на этот счет. В этом случае мы будем работать с формой “Поступление на расчетный счет”. Вы можете создать документ вручную, если перейдете в раздел “Банк и касса” и выберете там “Банковские выписки”. Также можно загрузить документ непосредственно из банка.

Документ должен иметь вид “Получение займа от контрагента”. В нем выбираете организацию вашего учредителя, проставляете сумму, которую получили на расчетный счет и заполняете таблицу и счет расчетов.

Так как займ на долгий срок (2 года) в счете расчета мы проставляем 67.03.

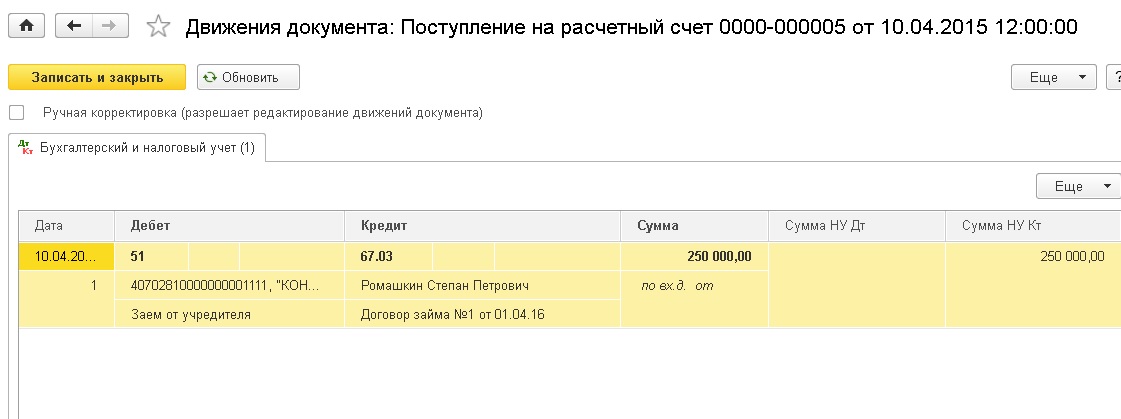

Сформируется проводка, где дебет 51, а кредит 67.03, а также указана сумма займа.

Получаем проводку Дт 51 Кт 67.03 на сумму займа

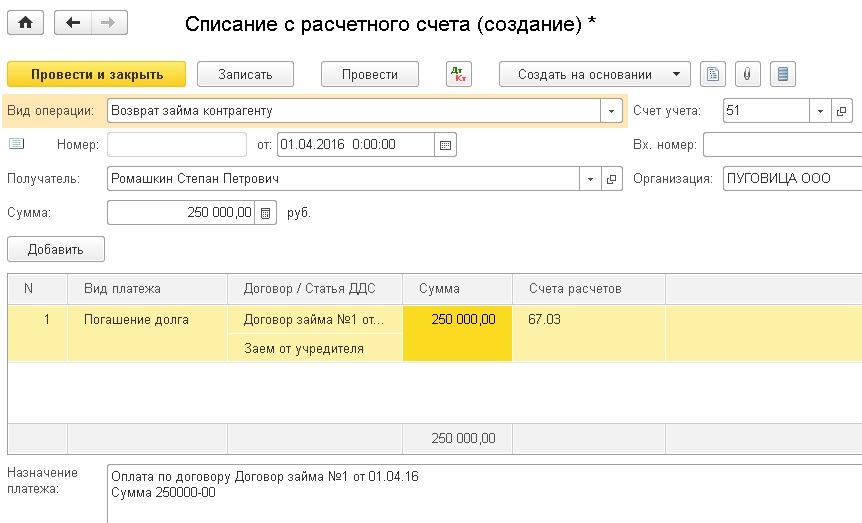

Чтобы отобразить в программе возврат денег, вам нужна форма “Списание с расчетного счета”. Обратите внимание, что форма должна быть в виде “Возврат займа контрагенту, чтобы сформировалась проводка по списанию,

Это все, что нужно знать по отражению беспроцентных кредитов от контрагента. Главное, не ошибиться во время формирования документов на возврат и все будет отображено четко.

Займы от учредителя в 1С 8.3 Бухгалтерия

Организации часто получают финансовую помощь от учредителей в различных формах. В этой статье разберем, как отразить полученный от учредителя заем и проценты по нему в учете и в программе 1С 8.3 Бухгалтерия.

Займы от учредителя — проводки в 1С 8.3

Для отражения в бухгалтерском и налоговом учете операций по выдаче займа не имеет значения, что он предоставлен учредителем.

Поступление и возврат займа:

Пошаговая инструкция

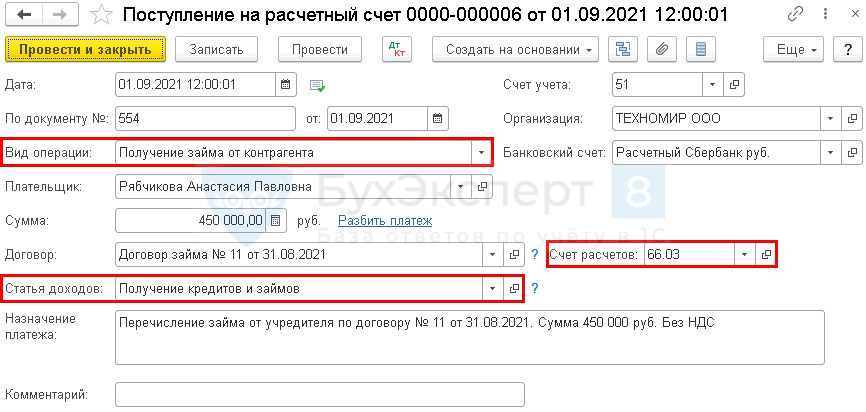

01 сентября Организация получила заем от учредителя для пополнения оборотных средств на сумму 450 000 руб. сроком на 3 месяца под 8% годовых.

По договору уплата долга и процентов производится в конце срока.

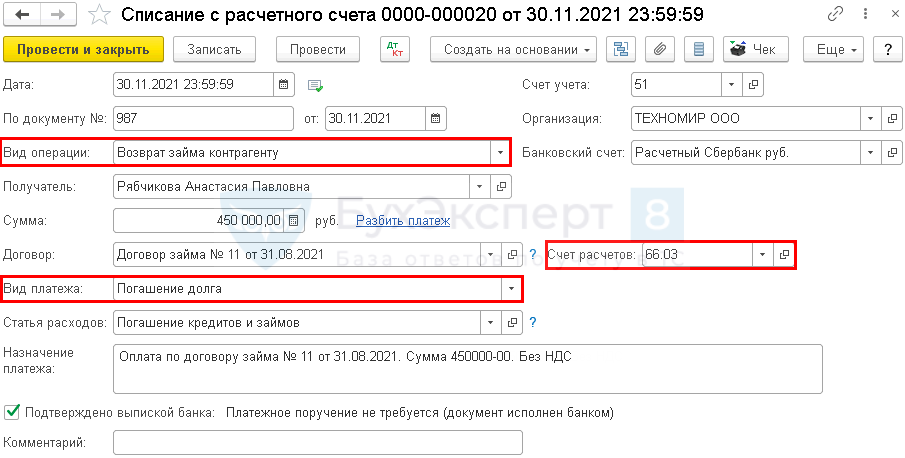

30 ноября проведена уплата основной задолженности и процентов.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Получение займа от контрагента | |||||||

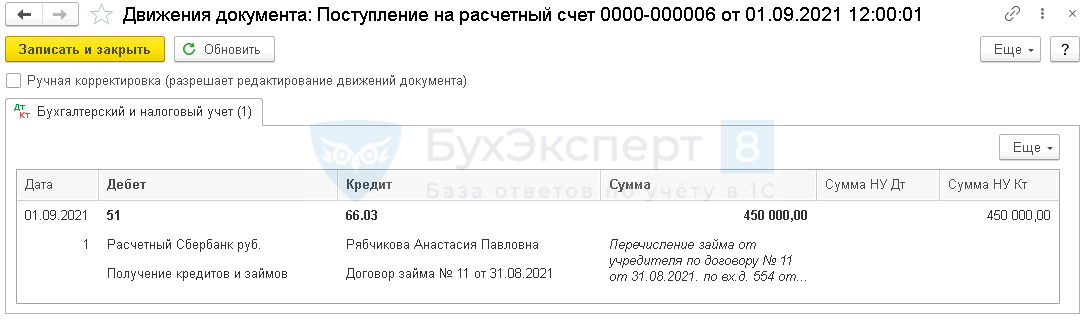

| 01 сентября | 51 | 66.03 | 450 000 | 450 000 | Получение займа от контрагента | Поступление на расчетный счет — Получение займа от контрагента | |

| Отражение в учете начисленных процентов по займу за сентябрь | |||||||

| 30 сентября | 91.02 | 66.04 | 2 860,27 | 2 860,27 | 2 860,27 | Начисление процентов | Операция, введенная вручную — Операция |

| Отражение в учете начисленных процентов по займу за октябрь | |||||||

| 31 октября | 91.02 | 66.04 | 2 887,67 | 2 887,67 | 2 887,67 | Начисление процентов | Операция, введенная вручную — Операция |

| Отражение в учете начисленных процентов по займу за ноябрь | |||||||

| 30 ноября | 91.02 | 66.04 | 2 794,52 | 2 794,52 | 2 794,52 | Начисление процентов | Операция, введенная вручную — Операция |

| Уплата основного долга по займу | |||||||

| 30 ноября | 66.03 | 51 | 450 000 | 450 000 | Уплата основного долга | Списание с расчетного счета — Возврат займа контрагенту | |

| Уплата процентов по займу | |||||||

| 30 ноября | 66.04 | 51 | 8 542,46 | 8 542,46 | Уплата процентов | Списание с расчетного счета — Возврат займа контрагенту | |

Получение займа от учредителя

В день фактического поступления суммы займа отразите его согласно выписке банка документом Поступление на расчетный счет вид операции Получение займа от контрагента ( Банк — Банковские выписки ).

Особенности заполнения документа:

Проводки

Получите понятные самоучители 2021 по 1С бесплатно:

Уплата основного долга по займу

В день возврата отразите операцию по перечислению основного долга документом Списание с расчетного счета вид операции Возврат займа контрагенту ( Банк — Банковские выписки ).

Особенности заполнения документа:

Проводки

Проценты по займу — проводки в 1С 8.3

Проценты по займу, полученному от учредителя, отражаются в учете так же, как проценты по займу от любого другого контрагента:

Начисляйте проценты на последнее число каждого месяца и на дату возврата займа, независимо от фактической уплаты (ст. 272 НК РФ, п. 6 ПБУ 15/2008, Письмо Минфина от 06.07.2020 N 03-03-07/58216).

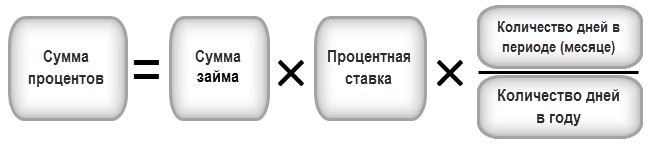

Формула расчета процентов

При расчете день получения займа не учитывается, а день возврата — учитывается.

Отражение в учете начисленных процентов по займу за сентябрь

Рассчитаем проценты, которые следует начислить за первый месяц по нашему примеру:

За остальные месяцы расчет аналогичный.

Каждый месяц следует отражать начисление процентов к уплате документом Операция, введенная вручную ( Операции — Операции, введенные вручную ).

Так же начислите проценты за другие месяцы.

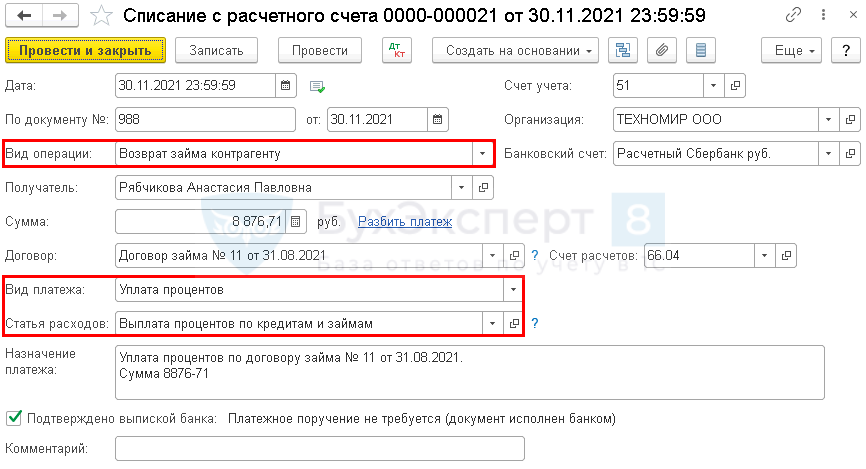

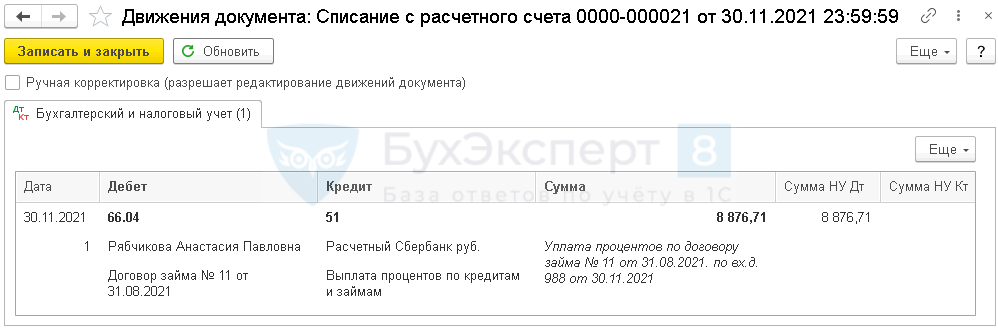

Уплата процентов по займу

В день уплаты процентов оформите Списание с расчетного счета вид операции Возврат займа контрагенту ( Банк — Банковские выписки ).

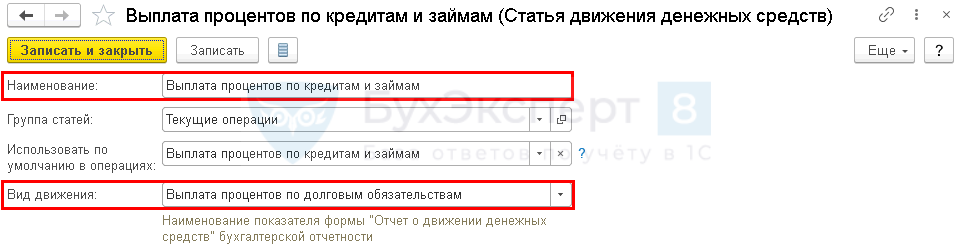

При указании Вида платежа — Уплата процентов поля Статья расходов и Счет расчетов заполняются автоматически.

Статья расходов имеет вид:

Проводки

При выплате процентов частями оформите документ на каждую выплату.

Контроль

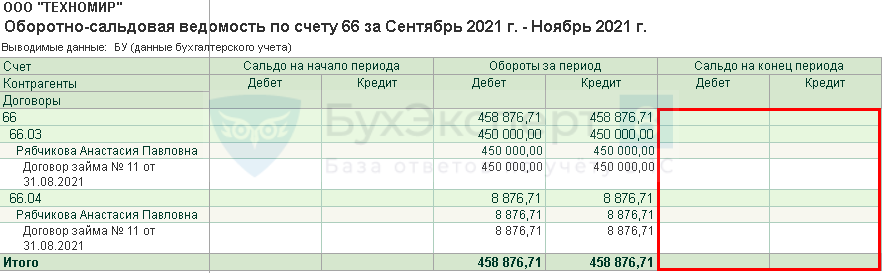

После уплаты основного долга и процентов проверьте состояние расчетов с заимодавцем в отчете Оборотно-сальдовая ведомость по счету 66 ( Отчеты — Оборотно-сальдовая ведомость по счету ).

В отчете с детализацией по субсчетам, контрагентам и договорам сальдо на дату окончания расчетов должно быть нулевым.

См. также:

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Как отразить заём от учредителя в программе 1С:Бухгалтерия предприятия ред. 3.0

В данной статье рассмотрим, как в 1С:Бухгалтерии предприятия ред. 3.0 отразить получение от учредителя – физического лица займа.

Рассмотрим несколько ситуаций.

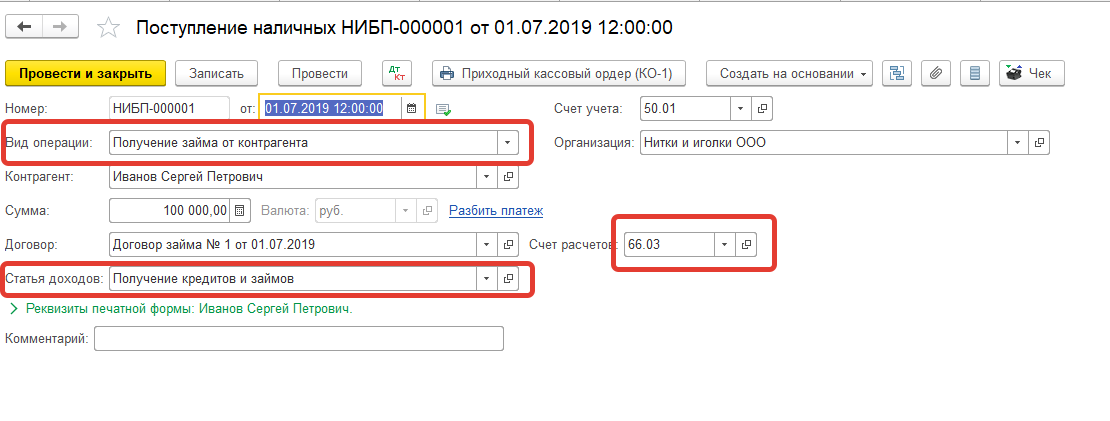

1. Учредитель вносит в кассу организации денежные средства по договору краткосрочного беспроцентного займа. Создадим документ «Поступление наличных». Задолженность организации перед учредителем, который в данной ситуации выступает в качестве контрагента (его нужно будет добавить в справочник «Контрагенты»), будет учитываться по кредиту счёта 66.03. Важно правильно выбрать вид операции, статью доходов и счёт учёта.

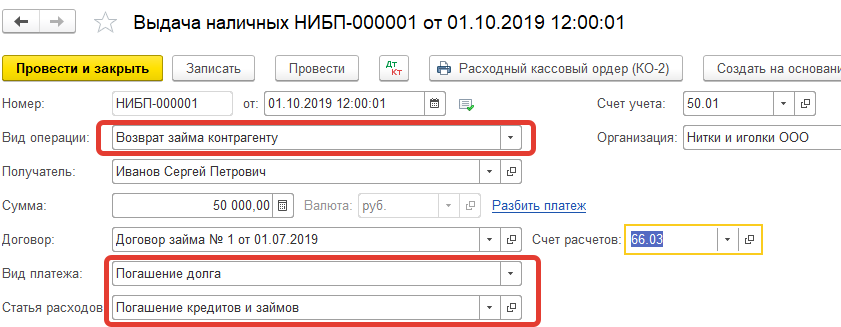

На рисунке ниже отражено частичное погашение задолженности по договору займа.

На рисунке ниже отражено частичное погашение задолженности по договору займа.

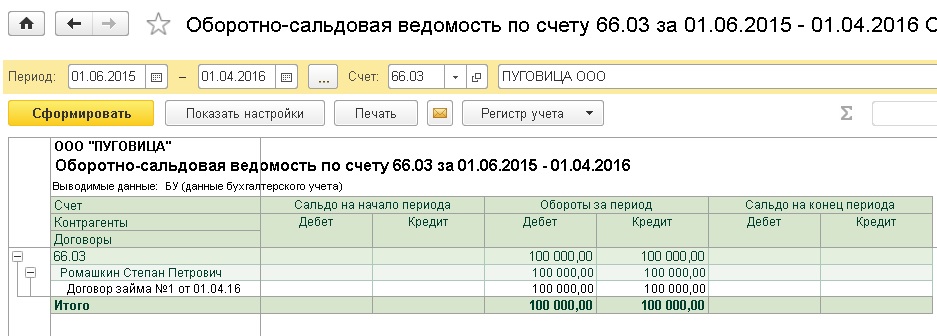

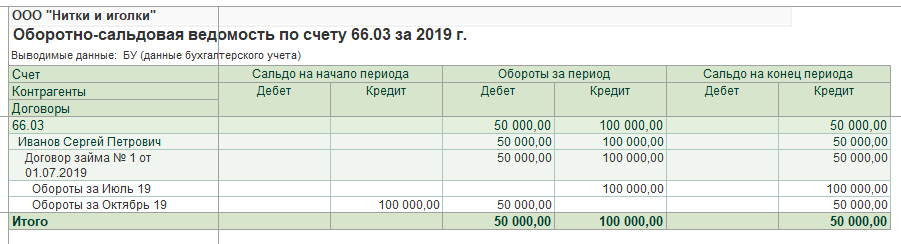

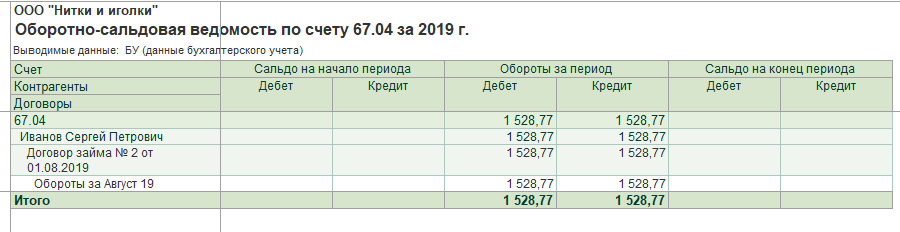

Для контроля корректности расчётов по договору займа формируем оборотно-сальдовую ведомость по счёту 66.03.

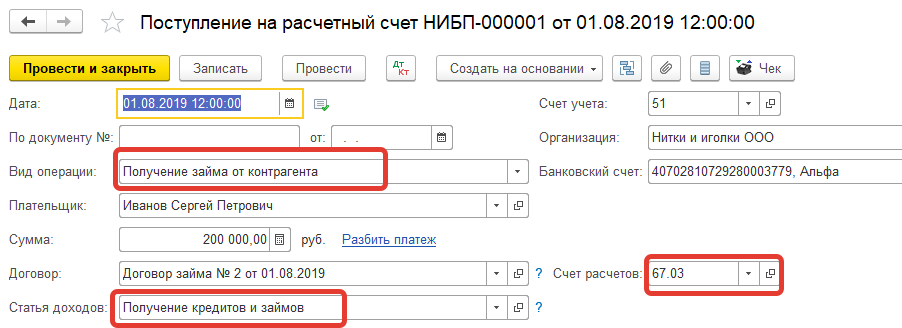

2. Учредитель перечисляет на расчётный счёт организации денежные средства по договору долгосрочного процентного займа. Создадим документ «Поступление на расчётный счёт». Задолженность организации перед заимодавцем-учредителем по договору долгосрочного займа будет учитываться по кредиту счёта 67.03.

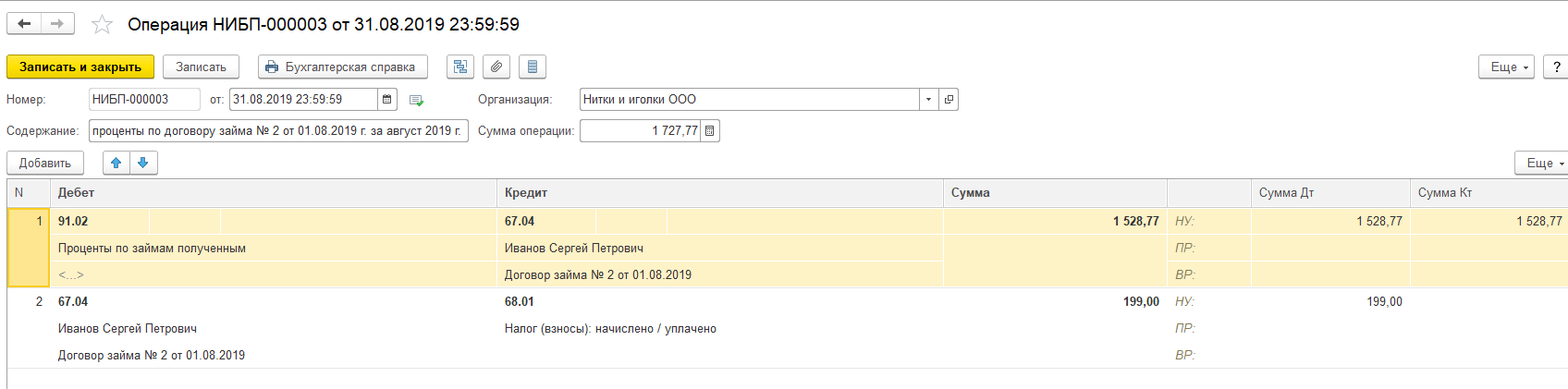

Договор займа, заключённый между учредителем и организацией, является процентным. Из чего следует, что за пользование денежными средствам организация должна будет начислить и выплатить заимодавцу проценты.

Начисленные проценты отражаем в операции, введённой вручную проводкой:

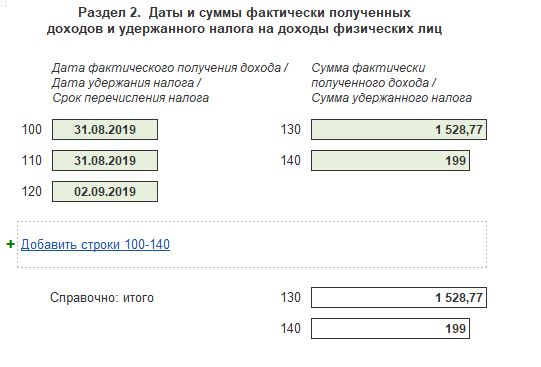

Так как проценты по договору займа являются доходом заимодавца, с них нужно исчислить и отразить к уплате в бюджет налог на доходы физических лиц:

Для наглядности эти действия выполнены в одной операции:

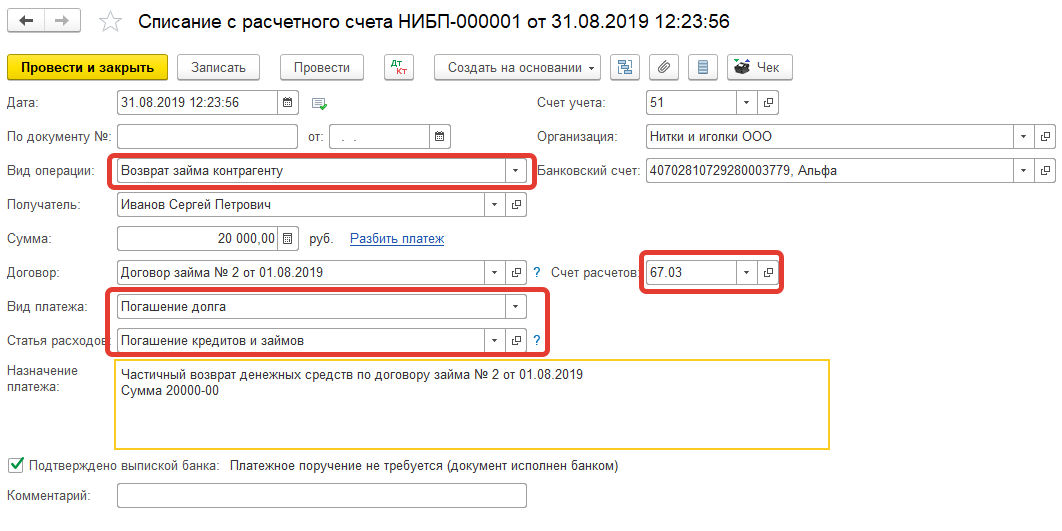

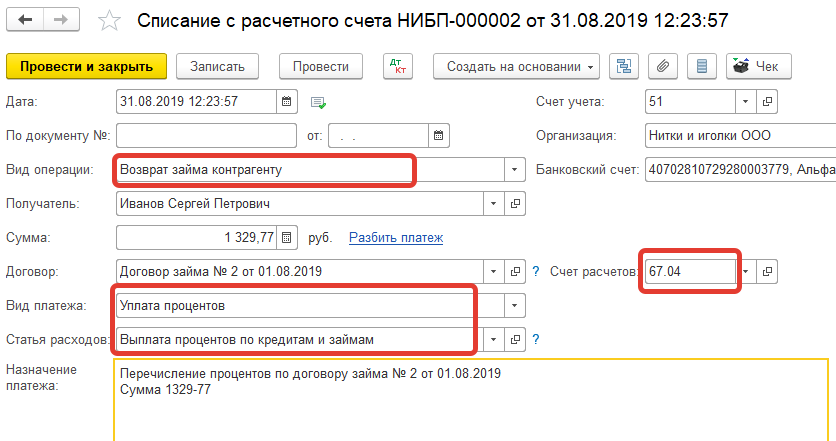

Возврат займа и перечисление процентов может происходить как из кассы, так и с расчётного счёта организации-должника.

Возврат займа и перечисление процентов может происходить как из кассы, так и с расчётного счёта организации-должника.

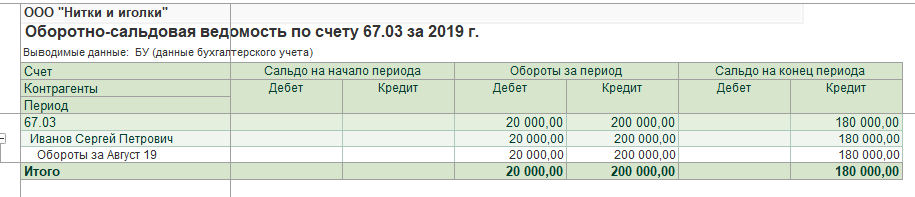

Проконтролируем расчёты с помощью стандартных бухгалтерских отчётов.

Таким образом, в бухгалтерском учёте отражены расчёты по процентному займу с учредителем.

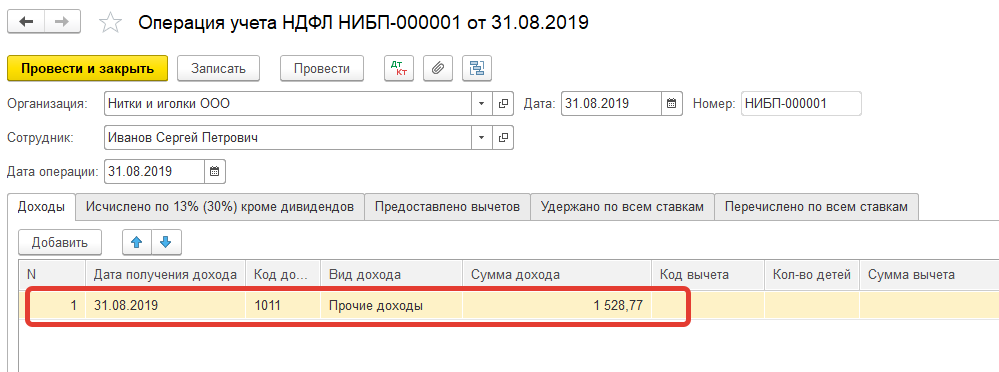

Однако не следует забывать, что для исчисления и удержания налога на доходы физических лиц по прочим доходам, кроме бухгалтерских проводок, необходимы записи по регистрам, которые формируются при проведении операции учёта НДФЛ (раздел «Зарплата и кадры» − «НДФЛ» − «Все документы НДФЛ», кнопка «Создать»). «Сотрудник» в данном случае – элемент справочника «Физические лица».

Заполняем операцию, как на рисунках ниже.

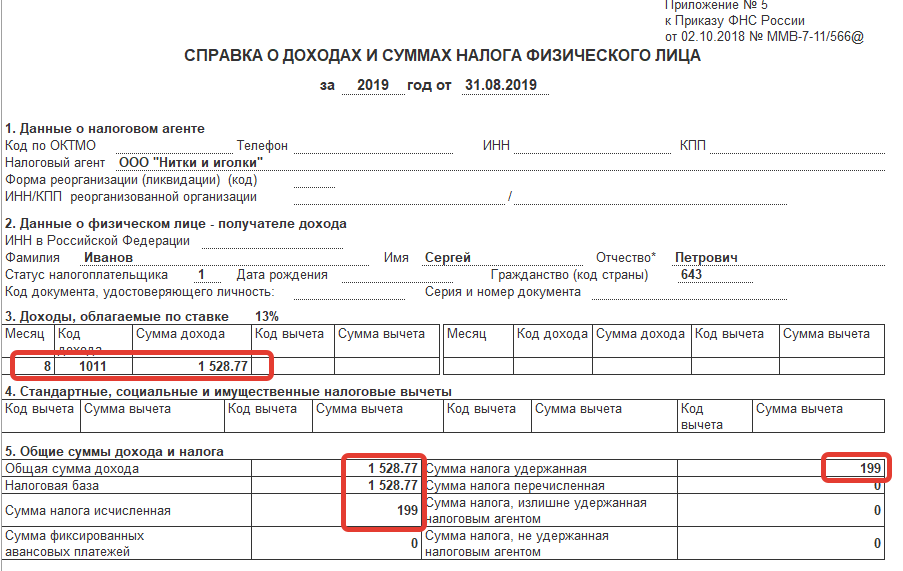

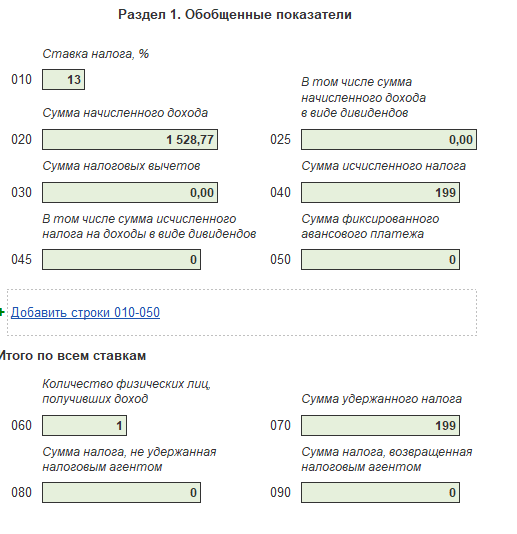

Только после проведения этого документа появляется возможность сформировать справку 2-НДФЛ для физического лица.

А также автоматически заполнить отчёт 6-НДФЛ.

Мы рассмотрели порядок отражения в 1С:Бухгалтерия предприятия ред. 3.0 получение и возврат займа учредителю − физическому лицу, а также начисление и уплату процентов по договору займа. Данный алгоритм может быть использован и при отражении в учёте договора займа с любым физическим лицом – контрагентом.

Если вопросы всё же остались, мы будем рады вам помочь. Вам всего лишь нужно будет обратиться к нам на Линию консультаций 1С компании «Что делать Консалт». Работаем 7 дней в неделю, средняя оценка ответов – 4,9 из 5. Первая консультация совершенно бесплатно!

Помощь учредителя фирме: какой вариант выбрать и как правильно оформить

Безвозмездная помощь от учредителя

С правовой точки зрения риски могут возникнуть в том случае, если учредителем является не гражданин, а организация (материнская компания). Как известно, дарение между двумя коммерческими организациями на сумму более 3000 рублей запрещено (п. 1 ст. 575 ГК РФ). Если стороны нарушат этот запрет, то сделка может быть признана ничтожной при возникновении судебного спора (ст. 168 ГК РФ).

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Если компании нужны деньги, то учредитель может помочь собственными средствами.

2. Варианты помощи от учредителя:

Облагается ли налогом помощь учредителя? Если оказавший помощь учредитель владеет долей в размере 50% или меньше, то фирма, получившая деньги, должна заплатить с них налог на прибыль. Для нее полученная сумма будет признаваться внереализационным доходом, а освобождение, предусмотренное пп.11 п.1 ст.251 НК РФ, распространяется только на те ситуации, когда помощь приходит от учредителя, владеющего более 50% уставного капитала.

В общем, без последствий подарить деньги компании может только учредитель, владеющий более 50% уставного капитала.

Возвратная помощь учредителя

Наиболее распространено в практике оформление помощи от учредителя договором займа. Особенностью данного способа является необходимость возврата денежной суммы впоследствии. Но и возврата при желании можно избежать, оформив, например, прощение долга. Итак, чем чреват такой договор?

Беспроцентный заем

Начнем с того, что договор бывает процентный и беспроцентный. Если в договоре займа нет пункта о процентах или об их отсутствии, то заем по умолчанию считается возмездным, то есть процентным. Получив такой заем, компания обязана начислить проценты по ключевой ставке (п. 1 ст. 809 ГК РФ). Если вы планируете оформить беспроцентный заем, то условие о неначислении процентов нужно прописать в договоре.

Никаких налогов, как в случае с безвозмездной помощью, здесь не возникает. Полученные по договору займа суммы не образуют у организации дохода (пп. 10 п. 1 ст. 251 НК РФ).

Не возникает и «эфемерного» дохода в виде материальной выгоды от беспроцентного пользования заемными средствами. Во-первых, в перечне внереализационных доходов, приведенном в ст. 250 НК РФ, материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не поименована. Во-вторых, для соответствия определенной суммы доходу необходимо, чтобы возможность ее оценки была предусмотрена в главе 25 НК РФ (ст. 41 НК РФ). А глава 25 НК РФ не содержит порядка оценки дохода в рассматриваемом случае. Поэтому материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не увеличивает налоговую базу по налогу на прибыль. Такого же мнения придерживается и Минфин, о чем свидетельствуют, например, письма от 23.03.2017 № 03-03-РЗ/16846, от 09.02.2015 № 03-03-06/1/5149.

Процентный заем

При оформлении помощи учредителя договором процентного займа у фирмы-заемщика возникают расходы в виде процентов. Эти расходы при условии экономической обоснованности учитываются при налогообложении прибыли.

Здесь имеется одна особенность, о которой следует знать обязательно, дабы при проверке не столкнуться с неприятностями. В отношении займов, признаваемых контролируемой сделкой, расходы по процентам лимитируются. Относить на расходы фактическую сумму процентов можно только в одном случае: если эта сумма меньше максимального значения интервала предельных значений (порядок расчета такого интервала приведен в п.1.2 ст.269 НК РФ). При невыполнении данного условия организации при отнесении на расходы суммы процентов придется учитывать положения раздела V.1 НК РФ (п. 1.1 ст. 269 НК РФ). С помощью методов, закрепленных в статье 105.7 НК РФ, нужно будет проверять, соответствует ли применяемая по долговому обязательству ставка рыночной.

Но Минфин путается в своих разъяснениях, которые дает по вопросу учета процентов. В одних письмах ведомство считает, что данная особенность применяется только в отношении сделок, признаваемых контролируемыми (письмо от 17.08.2015 № 03-03-06/1/47512).

Контролируемыми считаются сделки между взаимозависимыми лицами, если они удовлетворяют условиям, предусмотренным ст.105.14 НК РФ. Компания и учредитель являются взаимозависимыми лицами, если доля участия физического лица составляет более 25% (пп. 2 п. 2 ст. 105.1 НК РФ). Но, помимо этого, должно соблюдаться условие по сумме дохода. Так, чтобы сделка между взаимозависимыми лицами превратилась в контролируемую, необходимо, чтобы доход по ней превысил за календарный год 1 млрд рублей. В отношении договоров займа суммой доходов является сумма процентов, а само «тело» займа в расчет дохода не включается (письмо Минфина России от 23.05.2012 № 03-01-18/4-67). Следовательно, сделка по предоставлению займа между взаимозависимыми лицами будет считаться контролируемой, если величина полученных процентов превысит 1 млрд рублей за год. Согласитесь, такое бывает редко.

Однако в других разъяснениях Минфин почему-то считает, что особенность по учету «процентных» расходов применяется к любой сделке между взаимозависимыми лицами, в том числе и той, которая не подходит под определение контролируемой (письма от 09.02.2016 № 03-01-18/6665, от 15.07.2015 № 03-01-18/40737). При этом из п. 1 и 1.1 ст. 269 НК РФ четко следует, что установленные в ст.269 НК РФ особенности по учету процентов касаются только сделок, признаваемых контролируемыми.

Бухгалтеру компании придется решать: какой позицией чиновников ему руководствоваться. Но это не единственный подвох, который может ожидать фирму, взявшую заем у учредителя.

Расходы, учитываемые при налогообложении прибыли, должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК РФ). Это относится к любому расходу, в том числе и к процентам. Поэтому если компания взяла заем у учредителя и направила его, предположим, на благотворительную деятельность или выдачу беспроцентного займа другому лицу, то в такой ситуации могут возникнуть проблемы при налоговой проверке. Например, из письма Минфина России от 19.04.2011 № КЕ-4-3/6250 следует, что если заем направлен на благотворительность, то уменьшение налоговой базы по налогу на прибыль на расходы по уплате процентов по такому займу невозможно, поскольку положениями НК РФ не предусмотрено.

Однако вероятность возникновения рисков крайне мала. Достаточно сложно проследить движение привлеченных денежных средств, поскольку все денежные средства (в том числе, и выручка) аккумулируются на одном расчетном счете. И понять, что, допустим, беспроцентный заем работнику был выдан не из выручки фирмы, а из средств, которые фирма получила от учредителя по «процентному» займу, практически невозможно.

Если учредителем, предоставившим заем, является гражданин, то при выплате ему процентов организации придется удержать НДФЛ и перечислить его в бюджет, выступая налоговым агентом по НДФЛ. Для учредителя эти проценты являются доходом, облагаемым налогом на доходы физлиц.

Вклад учредителя в имущество фирмы

Учредитель может передать компании денежные средства как вклад в имущество общества (не стоит путать с внесением имущества в виде вклада в уставный капитал!). При таком виде помощи не меняется ни стоимость доли учредителя, ни уставный капитал общества. Внесения изменений в учредительные документы общества также не требуется, что делает привлекательным такой способ «учредительской» помощи.

Что касается налогообложения, то если получение денег оформляется через вклад в имущество, то облагаемого дохода у организации не возникает. Причем независимо от доли участия учредителя в уставном капитале общества. А все потому, что имущество, полученное в качестве вклада в имущество общества, отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3.7 п. 1 ст. 251 НК РФ). Главное, чтобы у компании были в наличии документы, подтверждающие факт получения денег от учредителя именно в качестве вклада в имущество. Например, решение учредителя, в котором указано, что активы переданы именно с целью вклада в имущество.

Дополнительный вклад в уставный капитал

И, наконец, самый непопулярный способ: когда финансовая помощь оказывается за счет дополнительных вкладов учредителя в уставный капитал компании. Почему непопулярный? В этом случае происходит увеличение уставного капитала, которое влечет за собой целый ряд действий по регистрации данного факта в налоговой инспекции.

А вот с позиции налогообложения дополнительной налоговой нагрузки данный способ помощи в себе не несет. Имущество, которое получено в качестве вклада в уставный капитал, также отнесено к доходам, не учитываемым при налогообложении прибыли (пп. 3 п. 1 ст. 251 НК РФ).

Данный вариант помощи компании от учредителя применяется не слишком часто, так как есть другие варианты, при которых не возникает налога на прибыль, и нет необходимости вносить изменения в ЕГРЮЛ.

Делаем выбор

Чтобы выбрать наиболее подходящий вариант, нужно учитывать, в частности, долю участия учредителя в уставном капитале компании. Если учредитель владеет только половиной уставного капитала (или меньше половины), то в этом случае лучше прибегнуть к беспроцентному займу или оказанию помощи через вклад в имущество. Дарение денежной суммы таким учредителем приведет к тому, что организации придется с нее заплатить налог на прибыль.