НР и СП в смете

НР и СП в смете

Прежде, чем понять, как определяются накладные расходы и сметная прибыль в сметных формах различного вида, необходимо получить понимание того, что такое накладные расходы и сметная прибыль.

Определение расходов накладных и сметной прибыли дано в нескольких методических документах в строительстве. Первым из них можно назвать МДС81-35.2004. Кроме этого документами, важными для понимания того, как рассчитывается сметная прибыль и накладные расходы, являются МДС81-25.2001 и МДС81-33.2004, а также некоторые другие документы.

Расчет накладных расходов и сметной прибыли

Прежде всего, следует отметить, что накладные расходы и сметная прибыль — это укрупненные нормативы в составе сметной документации. В МДС81-35.2004 обозначено множество видов укрупненных нормативов, помимо сметной прибыли и накладных расходов. Это и коэффициенты на производство работ в зимнее время, и устройство временных зданий и сооружений и т.д.

В пункте 4.10 указанного методического документа приводится определение того, что такое накладные расходы и сметная прибыль. Таким образом, на основании текста указанного пункта, накладными расходами являются все затраты строительной организации, связанные с созданием необходимых условий производства работ. Кроме того, расходы на обслуживание и управление строительным предприятием также являются частью данной статьи затрат в смете.

Сметная прибыль также учитывает в своем составе расходы строительной организации. Однако в данном случае имеются в виду затраты на покрытие общих расходов предприятия на развитие производства и социальной сферы, а также на материальное стимулирование сотрудников.

О том, как рассчитывается сметная прибыль и накладные расходы, в указанном документе МДС81-35.2004 также даны рекомендации. Хотя формулы и порядок расчета приведены в отдельных методических указаниях и документах по каждой статье затрат.

В пунктах 4.30 и 4.31 методического документа МДС81-35.2004 есть упоминание о том, что рассчитываются НР и СП от ЗПМ и ЗПР, то есть от ФОТ. ЗПМ в данном случае — это заработная плата механизаторов, а ЗПР — зарплата рабочих. ФОТ является суммой ЗПМ и ЗПР в смете и одновременно тем показателем, который служит для расчета уровня накладных расходов и сметной прибыли в смете.

Как рассчитать НР от ФОТ в смете, зависит от вида строительно-монтажных работ и от норм. Тот же принцип лежит в основе расчета уровня сметной прибыли. Однако, как было отмечено выше, оба показателя высчитываются в процентном соотношении от фонда оплаты труда, или ФОТ.

Расчет накладных расходов в смете

О том, как определяются накладные расходы и сметная прибыль в смете, было описано выше. Однако для более четкого понимания того, как рассчитывать каждую из этих статей затрат в составе смет по форме №4, локального ресурсного сметного расчета и в прочих сметных формах, рекомендуется внимательное изучение положений методических документов, связанных с НР и СП.

О том, как рассчитать накладные расходы в смете, можно узнать, ознакомившись с текстом МДС81-33.2004. В данном документе приведены основные формулы расчета рассматриваемого укрупненного норматива. Следует также отметить, что расчет накладных расходов и сметной прибыли имеет общие черты в вычислениях.

Итак, накладные расходы, как было отмечено выше, содержат в себе все затраты, необходимые для управления строительным предприятием. К таким затратам можно отнести оплату труда АХП, налоги, оплату нотариальных и аудиторских услуг. Кроме того, даже такие расходы, как покупка канцелярских товаров и оплата командировок сотрудников также являются частью НР в смете.

Для определения НР и СП в смете в МДС81-33.2004 приведено несколько формул. Следует отметить, что накладные расходы в сметах рекомендуется исчислять на основании уровня цен. Уровень может быть базисным и текущим.

Базисные цены соответствуют уровню цен 2001 года. Текущими ценами являются цены на данный момент. Расчет накладных расходов и сметной прибыли может производиться в смете разными способами.

Обычно НР и СП в смете учитываются при подведении итогов. Данный вид расходов приводится в составе сметной формы до начисления налогов и дополнительных затрат. Кроме того, начисление накладных расходов может производиться в каждой расценке, примененной в составе сметной формы.

Рисунок 1. Формулы вычисления НР в МДС81-33.2004

Расчет сметной прибыли

Как отмечалось выше, накладные расходы и сметная прибыль имеют общие черты в вычислении в составе сметной формы. Кроме того, сметная прибыль, или СП, также является укрупненным нормативом. Для понимания методов вычисления сметной прибыли рекомендуется обратиться к связанному с данной темой методическому документу в строительстве МДС 81-25.2001.

В указанных методических указаниях приводятся методы того, как рассчитать сметную прибыль. Кроме этого, в МДС81-25.2001 приведены нормативы сметной прибыли по видам строительно-монтажных работ.

Как и НР, так и СП вычисляются от ФОТ в процентном соотношении. Помимо этого, начисление сметной прибыли в смете имеет сходство с указанием накладных расходов. То есть СП в сметных формах так же могут указываться в нескольких вариантах.

Прежде всего, СП и НР в смете указываются при подведении итогов сметы. Как правило, процент сметной прибыли от фонда оплаты труда является меньшим показателем, чем процент накладных расходов. Кроме того, сметная прибыль также может указываться в составе суммы каждой позиции на тот или иной вид строительно-монтажных работ.

Кроме того, следует отметить, что расчет накладных расходов и сметной прибыли происходит на основе нескольких показателей. Одним из них являются укрупненные нормативы по видам строительства для накладных расходов и общеотраслевых нормативов для сметной прибыли.

Нормативы по видам строительных и монтажных работ, а также ремонтно-строительных и пусконаладочных работ могут помочь в понимании того, как рассчитывается сметная прибыль и накладные расходы. Индивидуальные нормы могут стать основой для определения указанных статей затрат в том числе.

Таким образом, НР и СП в смете являются важными показателями в составе сметной документации на любой вид строительного объекта. В связи с этим также важно корректное начисление в сметной форме накладных расходов и сметной прибыли.

Как расшифровать смету и читать ее

Расшифровка сметы и ее чтение для неспециалиста может вызвать некоторые затруднения. Однако это не очень сложно. Для этого необходимо освоить буквально несколько аббревиатур и сокращений, а также запомнить одну формулу сметной стоимости и все сразу станет максимально прозрачным и понятном в любом сметном документе.

Как читать сметы

Прежде чем ответить на вопрос, как читать смету, необходимо получить расшифровку сметы: что это такое и что она из себя представляет, какие бывают виды смет, на основании чего сметы составляются и т.п. Специалист сметного отдела часто сталкивается с такими вопросами, как «что такое СМР в смете?», «какая расшифровка аббревиатуры ЛСР?», «ЭМ в смете — что это такое?» или, по аналогии, «МР в смете — что это такое?». Далее будут рассмотрены многие вопросы, ответами на которые необходимо обладать специалисту-сметчику.

Что такое смета

Смета — это первоочередной документ, с которым работает инженер-сметчик. Также смета — это один из основных документов, определяющих стоимость строительства любого объекта. Существует несколько видов сметных форм, и каждая из них, как правило, имеет сокращенное название. Например, ЛСР (расшифровка аббревиатуры — локально-сметный расчет), ЛС (расшифровка — локальная смета) и т.д. Также внутри самих сметных форм существует множество понятий, чаще всего указанных в сокращенной форме. Для образца: расшифровка в смете ЭМ — это эксплуатация машин и механизмов, а расшифровка ТЕР и ФЕР — это территориальные единичные расценки (ТЕР) и федеральные единичные расценки (ФЕР). Как видим, эти сокращения обозначают абсолютно разные понятия, поэтому совершенно очевидно, что сметчик, знающий, как правильно читать смету, сможет составить безошибочно любую сметную форму.

Шифр расценки и коды ресурсов для смет

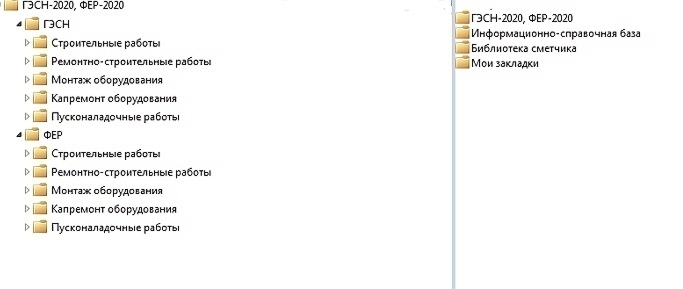

Необходимо отметить, что чаще всего все виды сметных форм составляются на основании сметных нормативов, которые собраны в сборники, известные как ГЭСН и ЕР. ГЭСН — это государственные элементные сметные нормы. ЕР — это единичные расценки. Существует несколько видов ЕР: ФЕР, ОЭР и ТЕР. О том, что такое ФЕР (не ФЭР) и ОЭР, а также что такое ТЕР в смете, можно получить представление из методических указаний МДС 81-35.2004. В упомянутых МДС, если упростить эти понятия, говорится, что ФЕР — это федеральные единичные расценки, которые могут применяться для составления сметных форм на территории всей России.

ОЭР — отраслевые расценки, которые, очевидно, могут быть использованы при составлении смет на определенные отрасли строительства, например, для работы в горных местностях, для водохозяйственной отрасли и т.п. ТЕР — расценки территориальные, то есть этот вид расценок, как правило, используется на территории какого-либо субъекта страны, например, ТЕР Республики Татарстан или ТЕР Краснодарского края и т.п. Также в МДС 81-35.2004 указано, что ГЭСН и ФЕР составляют единую сметно-нормативную базу, на основании которой, собственно, и составляются локальные сметы, сметы по форме №4, акты выполненных работ КС-2 и прочая сметная документация.

Согласно рисунку 1 нормативы ГЭСН и ЕР (в данном случае ФЕР) подразделяются на части. Всего выделяется 5 частей:

Каждая из этих частей в свою очередь подразделяется на сборники по видам работ. Так, например, в строительную часть входят сборники на земляные работы, отделочные работы, работы по устройству кровель и полов и на множество прочих видов работ. Ремонтно-строительные сборники предусматривают практически идентичный строительным сборникам состав с учетом специфики производства ремонтных работ. В монтажную часть включены сборники на монтаж оборудования, электромонтажные работы, работы по устройству линий связи и т.п. В состав капремонта оборудования входят сборники по капремонту лифтов и ревизии арматуры трубопроводов. Пусконаладочные работы включают сборники, необходимые для составления сметных форм на наладку оборудования и приборов.

Каждый сборник любой части сметных нормативов имеет свой номер и состоит из таблиц и норм. Каждая норма имеет свой уникальный шифр расценки и коды ресурсов, ориентируясь на которые сметчик понимает, как правильно читать сметы в строительстве. Помимо того, как правильно читать сметы, на основании знания расценок сметных нормативных баз специалист сметного дела также должен представлять, как правильно составлять смету. Более того, без понимания того, что означает СМР в смете, невозможно понять, как читать строительную смету.

Рисунок 1. Нормативные базы ГЭСН и ФЕР

СМР в смете

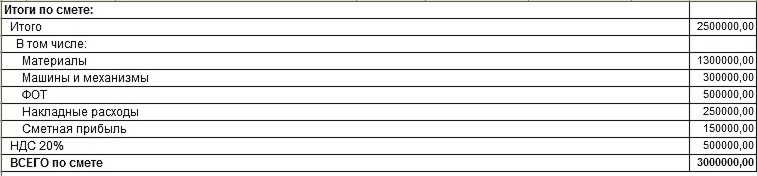

На основании вышесказанного, получается, что ЛСР в строительстве (расшифровка — локально-сметный расчет, как было сказано выше) — это основная из сметных форм, в которых используются сборники ГЭСН и ФЕР. Благодаря указанным сборникам можно вычислить стоимость СМР объекта. Стоимость СМР в смете — это стоимость строительно-монтажных работ. Обратимся к рисунку 2, который иллюстрирует итоги сметной стоимости СМР и как их расшифровать в ЛСР. Необходимо заметить, что образец сметы на СМР на рисунке 2 составлен условно для данного случая в целях демонстрации принципа подведения итогов и понимания того, как читать смету. Таким образом, графа «Всего по смете» и будет отражать стоимость СМР в смете в данном случае. То есть, как видно на рисунке 2, расшифровка в смете СМР — это стоимость производства строительно-монтажных работ при строительстве любого объекта в целом.

Кроме того, из приведенного примера сметы на СМР, а конкретнее из ее итогов, можно понять, что стоимость СМР вычисляется из нескольких составляющих, из чего следует, что необходима расшифровка расходов сметы по статьям и того, что входит в СМР в смете.

Также на рисунке 2 можно обратить внимание на то, из чего состоит стоимость СМР, а именно: из стоимости материалов, машин и механизмов, ФОТ, накладных расходов и сметной прибыли, а также в СМР включена стоимость налога на добавленную стоимость. Необходимо отметить, что состав граф в стоимости СМР в каждом конкретном случае может незначительно изменяться: СМР в расшифровке сметы ЛСР могут включать в себя стоимость дополнительных коэффициентов, надбавок, корректировочных показателей, а также сумму других налогов помимо НДС.

Рисунок 2. Стоимость СМР в смете

Расшифровка ПЗ в смете

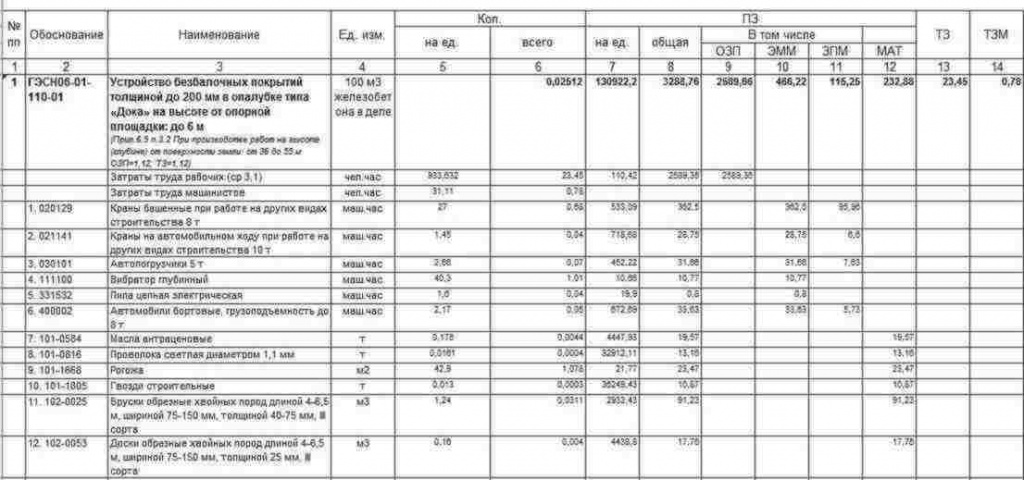

Одним из ключей к пониманию того, как читать смету, является расшифровка ПЗ в смете. ПЗ — это прямые затраты. Более подробно о прямых затратах также можно узнать из вышеупомянутых методических указаний МДС 81-35.2004. Прямые затраты — это одна из статей затрат сметной формы, которая в свою очередь включает в себя такие показатели как ОЗП, ЭМ (или ЭММ), ЗПМ и МАТ. Как можно увидеть на рисунке 3, смета представляет из себя табличную форму, состоящую из определенных граф. Название граф прописано в шапке таблицы сметы. Рисунок 3 демонстрирует следующий состав сметной формы:

• Номер позиции по порядку. В данном случае — это №1. Эта графа создана для удобного ориентирования в документе, особенно это актуально для больших сметных форм объемом более 500 позиций.

• Обоснование. В данной графе прописываются шифры расценок и коды ресурсов, необходимых для производства того или иного вида работ. Как показано на рисунке, в данном столбце указан шифр из сборника ГЭСН, а именно ГЭСН06-01-110-01. Это — основной шифр всей примененной нормы. Согласно этому шифру далее в графе «Обоснование» обозначаются и коды ресурсов.

Итак, возникает следующий логичный вопрос, что значат эти аббревиатуры.

Таким образом, поняв, что такое ПЗ в смете, можно получить представление и о том, что такое МР в смете.

Рисунок 3. Образец сметной формы

Расшифровка ТЗ в смете

Глядя на рисунок 3, у читателя также могут возникнуть вопросы, что такое ТЗР в смете и что это — ТЗМ в смете. Расшифровка ТЗ в смете — это трудозатраты. По аналогии: ТЗР — это трудозатраты рабочих. Единицей измерения ТЗР являются человеко-часы, или чел-час. Человеко-часы показывают количество времени, необходимого для производства объема работ, указанного в проектном или техническом задании. Также показатели ТЗР часто приводятся при подведении итогов сметы. Расшифровка ТЗМ в смете — это трудозатраты механизаторов. Их применение и отражение в сметной форме идентично ТЗР.

Накладные расходы и сметная прибыль

Также в строительной терминологии часто можно столкнуться с такими сокращениями, как НР и СП. Поэтому может возникнуть вопрос, что означает НР или СП. Как говорилось выше, частью стоимости СМР являются также накладные расходы (НР) и сметная прибыль (СП). В стоимость накладных расходов входят затраты предприятия на создание условий труда, а сметная прибыль включает стоимость затрат на развитие организации. В сметных формах происходит расчет стоимости НР и СП от ФОТ.

На основании всего вышесказанного, можно придти к выводу о том, что ЛСР, или локальный сметный расчет, представляет из себя сложную структуру со множеством связанных между собой и зависящих друг от руга показателей. Поэтому без четкого понимания каждого показателя не представляется возможным составление грамотной и корректной сметной формы.

Встроенные идентификаторы в ПК «ГРАНД-Смета»

В сметном комплексе «ГРАНД-Смета» наряду с конкретными числовыми значениями также можно указывать формулы для вычисления лимитированных затрат, используя в этих формулах ряд встроенных идентификаторов программы. Каждый идентификатор обозначает тот или иной элемент сметного расчёта.

Ниже представлены имеющиеся встроенные идентификаторы:

| Наименование | Возвращаемое значение |

| ВСЕГО | Стоимость сметы до расчёта лимитированных затрат |

| С или СР | Стоимость строительных работ по смете |

| М или МР | Стоимость монтажных работ по смете |

| СМР | Стоимость СМР по смете = сумма строительных и монтажных работ |

| О или ОБ | Стоимость оборудования по смете |

| П или ПР | Стоимость прочих работ по смете |

| ФОТ | Фонд оплаты труда по смете |

| ОЗП | Основная заработная плата (заработная плата рабочих) по смете |

| ЭМ | Стоимость эксплуатации машин по смете |

| ЗПМ | Заработная плата машинистов по смете |

| МАТ | Стоимость материалов по смете |

| ТЗ | Трудозатраты рабочих по смете |

| ТЗМ | Трудозатраты машинистов по смете |

| НР | Сумма накладных расходов, рассчитанных «стандартным» образом |

| СП | Сумма сметной прибыли, рассчитанной «стандартным» образом |

| НРЗПМ | Сумма накладных расходов, рассчитанных от ЗПМ (используется только при расчёте по методике ТСН) |

| СПЗПМ | Сумма сметной прибыли, рассчитанной от ЗПМ (используется только при расчёте по методике ТСН) |

| НРВСЕГО | Сумма НР + НРЗПМ |

| СПВСЕГО | Сумма СП + СПЗПМ |

| ЗУ | Сумма зимнего удорожания, рассчитанного по индивидуальным нормативам для разных работ в смете (закладка Лимит. затраты – Зимние в параметрах сметы) |

| ВОЗВРАТ | Стоимость возвратных материалов по смете |

| МАТЗАК | Стоимость материалов заказчика по смете |

Для получения значения любого элемента сметного расчёта из конкретного раздела локальной сметы необходимо вначале написать РАЗДЕЛ, далее указать порядковый номер раздела, поставить точку, после чего добавить соответствующий идентификатор. Например, РАЗДЕЛ1.НР ;возвращает сумму накладных расходов из первого раздела. Следует отметить, что для получения значений элементов сметного расчёта из разделов сметы необходимо предварительно в окне с параметрами сметы на закладке Расчет – Итоги установить флажок Раздельное начисление итогов по разделам.

Значения всех идентификаторов возвращаются в зависимости от того, какой способ расчёта задан в данный момент для локальной сметы – базисно-индексный или ресурсный. А при заданном базисно-индексном расчёте возвращаемое значение идентификатора также зависит от того, выбран ли в параметрах сметы какой-либо способ применения индексов, или в данный момент индексы в смете не используются.

Но в ПК «ГРАНД-Смета» также предусмотрена возможность добавить к идентификатору дополнительный квалификатор методики расчёта, чтобы получить нужное значение независимо от текущих настроек сметы: БЦ – расчёт в базисных ценах без учёта индексов, БИМ – расчёт в текущих ценах базисно-индексным методом в соответствии с настройкой индексов в смете, ТЦ – расчёт ресурсным методом. Пример использования: ТЦ.МАТ – возвращает стоимость материалов в текущих ценах по ресурсному расчёту; БЦ.НР – возвращает сумму накладных расходов в базисных ценах.

Благодаря этому появилась возможность, например, при составлении локальной сметы базисно-индексным методом посчитать заработную плату рабочих и стоимость эксплуатации машин стандартным образом с использованием индексов, а стоимость материалов взять по ресурсному расчёту сразу в текущих ценах – для этого необходимо в основном расчёте стоимость материалов обнулить, после чего добавить в список лимитированных затрат строку со значением ТЦ.МАТ.

Расчет нр. Что такое ЗП, ЭМ, ЗПМ, МР, НР и СП в смете? Накладные расходы включают в себя в строительстве

Что такое ЗП, ЭМ, ЗПМ, МР, НР и СП в смете?

В силу того, что ресурсный метод достаточно прочно вошел в жизнь современного сметчика, давайте разбираться из чего на сегодняшний момент состоит расценка и какие составляющие скрываются за этой сметной аббревиатурой. Итак:

МР – это стоимость тех материалов, которые нужны для выполнения конкретной операции. Песок, асфальт, краски и т.д.. Часто расценки не предусматривают автоматическую подстановку материального ресурса, и тогда в смете МР подсвечивается для сметчика красным цветом материал, сигнализирующий о том, что он пока не учтен в стоимости.

И соответственно СП – сметная прибыль, которая должна быть у предприятия, несмотря на колоссальные расходы-)

Есть в конце расценки еще один показатель – ЗТР – это справочный показатель трудоемкости процесса, иначе затраты труда рабочих. Чтобы тот же прораб или начальник участка видел за какой промежуток времени его рабочие должны справиться с поставленной задачей.

ЗП – зарплата. Имеется ввиду з/пл рабочих и ИТР.

ЭМ – эксплуатация машин. Обычно пишется – ЭММ – эксплуатация машин и механизмов. Подразумевается оплата строительных машин – башенных и авто кранов, бульдозеров, экскаваторов и т.д.

ЗПМ – зарплата машиниста. Вероятней всего, имеется ввиду з/пл машиниста башенного крана.

МР – по поводу этого сокращения точного ответа у меня нет. Возможно, материальные расходы – затраты на покупку материалов.

НР – накладные расходы. Это расходы, связанные с дополнительными (к основным) затратами, которые необходимы для обеспечения процесса производства. Обычно они связаны с управлением, обслуживанием, содержанием и эксплуатацией оборудования. Плюс такие расходы как брак, штрафы, пени, проценты.

СП – сметная прибыль

Любой вид деятельности связан с затратами. Среди них выделяют отдельную категорию – накладные расходы (НР). Что это такое? Что относится к ним? Как рассчитываются?

Накладные расходы, что это, что включают?

Накладные расходы относят к косвенным затратам. Их можно рассматривать как дополнительную часть прямых издержек. К НР относят затраты, не связанные напрямую с себестоимостью производства продукции или оказания услуг предприятием. Рассматривается экономическая связь: движение денежного потока на покрытие производимых операций.

Прямые и накладные затраты не могут существовать отдельно. В одном случае издержки могут быть косвенными. В другом они же становятся прямыми. К примеру, сумма оплаты потребленного электричества конкретным участком будет косвенной издержкой в отношении всей линии производства. Но прямые издержки понесет именно этот цех.

Накладные расходы включают в себя в строительстве

В НР в строительстве включаются статьи, которые можно подразделить на следующие группы:

Сколько процентов?

Процент НР зависит от ряда показателей:

общего ФОТ;

среднеотраслевых затрат по отдельным работам;

территориальной привязки (10-20%).

Для произведения расчетов накладных издержек используют нормативы. Они устанавливаются по отдельным видам строительства или ремонтно-строительным, монтажным работам. Нормативы утверждаются и периодически корректируются законодательно. Любое изменение также учитывает фактические издержки строительной фирмы согласно анализа финансовой отчетности.

Исходя из целевого назначения, процент НР по укрупненным статьям составит:

Что входит в накладные расходы в смете?

НР в смете учитываются для каждого отдельного случая в соответствии с предоставляемыми услугами или выпускаемой продукцией. Важно придерживаться общепринятых механизмов формирования документации.

Исходя из функций и масштаба использования, накладные издержки разделяют на группы:

Определение нормативных значений накладных затрат по отдельным сметам изложено в Методических указаниях в строительстве (МДС). Все сметные показатели образуют систему формирования цены и нормирования. В методических указаниях отражаются положения по тому, как считать стоимость строительства, порядок составления смет, определения величины нормативных издержек.

Также приводятся советы по оплате труда персонала, приводится нормативно-расчетная база в договорных ценах и сметах, формы и системы заработной платы, принципы построения и использования единой тарифной сетки и др. В строительстве обязательно используются и ТЕР, представляющие собой расценки по выполнению локальных работ.

Расчет накладных расходов формула

Варьирование норм расхода литьевых пластмасс зависит в основном от отношения массы литниковой системы к массе единицы изделия, характеризуемого коэффициентом Кн, а также от дальнейшего использования удаляемых литников и других отходов (брака, облоя, припусков) /1/.

Изменение массы литников обусловлено, во-первых, гнездностью формующих инструментов, что выражается следующими соотношениями:

Гнездность Относительный Гнездность Относительный

прирост массы прирост массы

Во-вторых, масса литников зависит от чистой массы изделий, о чем дают представление нижеследующие соотношения масс на примере отливок, получаемых в двухгнездных формах:

масса изделия 0,5 0,5 – 2 2 – 5 5 – 10 10 – 20 20 – 30 30 – 50

масса литника 0,5 0,9 1,4 3 4 6 8

Комплексный учет выявленных зависимостей позволяет устанавливать прямое влияние массы изделий (в граммах) на коэффициент Кн:

Ро до 0,5 0,5 – 1,0 1,0 – 5,0 5,0 – 10,0 10,0 – 30,0

Кн 1,96 0,82 0,38 0,21 0,14

Ро 30,0 – 50,0 50,0 – 100,0 100,0 – 1000,0 свыше 1000

Кн 0,1 0,07 0,04 0,015

Из этих соотношений следует, что по мере роста массы литого пластмассового изделия относительная доля, приходящаяся на литниковую систему в составе Нр, должна быстро снижаться. Кроме того, в порядке примечания следует заметить, что коэффициент Кн может рассматриваться и как показатель степени совершенства конструкции отливки, то есть чем больше Кн = Рл / Ро, тем нерациональнее использование пластмассы.

Использование отходов литьевых пластмасс имеет две основные тенденции – использование и исключение возвратных отходов. В первом случае основная масса отходов всех видов используется в том же ТП на изготовление той же продукции. И тогда расходные коэффициенты Кр учитывают только неизбежные потери и минимальное количество неиспользуемых технологических отходов, которые обусловлены современным уровнем развития техники и технологии. Примерами таких отходов могут служить термодеструктированные ПМ, смеси термопластов с различными индексами расплавов (полиформальдегида с полиэтиленом, поливинилхлорида с полиэтиленом), загрязненные слитки термопластов и др. Хотя и эти отходы в дальнейшем могут быть использованы в качестве вторичного сырья для других производств, например, в строительстве, топливной промышленности и др.

Для подобных мало- и безотходных ТП построены модели изменения Кр с учетом возвратной утилизации отходов. Результатом моделирования явилось построение таблиц для оперативного определения Кр, имея лишь данные о массе и группе сложности изделия, предназначенного для изготовления из определенного вида термопласта (табл. 1.25).

Из таблицы следует, что согласно ранее выявленным закономерностям при повышении сложности конструкции изделия (от 1 до 6-ой группы сложности) Кр растут, но при увеличении массы тех же изделий (от 0,5 до свыше 1000 г) Кр существенно уменьшаются. Таким образом, минимальный Кр оказывается в крайнем правом положении верхней строчки любой таблицы, максимальный Кр – в самом начале нижней строчки.

Расходные коэффициенты Кр в производстве термопластичных изделий литьем под давлением /1/

Поскольку приведенные в таблице коэффициенты Кр не учитывают возвратные отходы, образуемые литниками, расчет Нр с их помощью осуществляется относительно чистой массы изделий Ро. Подставляя найденный в таблице расходный коэффициент КР в расчетную формулу (4), технолог имеет возможность оперативно определить искомую норму расхода используемой пластмассы.

где Рн – масса отливки данного изделия вместе с литником (если при литье в многогнездных формах, то масса изделия с частью массы литниковой системы, приходящейся на его долю). В таком случае долевую массу отливки рассчитывают по формуле:

Кроме того, рассчитанная таким образом средняя масса отливки служит в качестве эталонного показателя при проектировании конструкции изделия и технологической подготовке производства для оценки прогрессивности достигаемых конструкторских и технологических решений, а также для сопоставления регламентных и нормативных отходов при реализации ТП.

1) Производство литьевых изделий повышенного квалитета размерной точности (по 3-ий включительно, поскольку модели расходных коэффициентов отражают совокупность изделий с квалитетом точности выше 3-его), как правило связано с дополнительными затратами труда и материалов, вызванных дополнительной отбраковкой изделий, не удовлетворяющих более жестким требованиям к размерной точности изделий. Для определения норм расхода ПМ в данном случае необходимо расходный коэффициент Кр, определенный по табл. 1.25, умножить на поправочный коэффициент (Кп), равный 1,03. Например, при изготовлении полиэтиленовой детали типа «втулка» (1-ая группа сложности конструкции) с массой Ро = 104 г типовая норма расхода ПЭ составит:

Нр = Кр Ро = 1,02 104 = 106,08 г

Однако, если в условиях задачи будут содержаться требования повышенному

квалитету размерной точности, то результат расчета необходимо скорректировать

с помощью поправочного коэффициента Кп:

Нр΄ = Нр Кп = 106,08 1,03 = 109,26 г.

Это означает, что при программе выпуска изделия, например, равной 100 тыс.

штук необходимо дополнительно израсходовать свыше 318 кг сырья.

2) Если заключительный этап ТП предусматривает механическую обработку изделия,

склеивание (или сварку), нанесение защитного или декоративного покрытия (печать, металлизация) и другие заключительные технологические операции, то потери и отходы при их выполнении могут определяться как отраслевыми нормами выхода годной продукции (в процентах на 1000 готовых изделий), так и дополнительными расходными коэффициентами (Крд), устанавливаемыми на конкретных предприятиях:

(10)

(10)