Может ли потребитель предъявить требования продавцу, если у него отсутствует товарный или кассовый чек?

В связи с принятием Федерального закона от 03.07.2018 N 192-ФЗ, которым внесены существенные изменения в Федеральный закон от 22 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» в порядок применения контрольно-кассовой техники, в Консультационный центр ФБУЗ «Центр гигиены и эпидемиологии в Тамбовской области часто обращаются потребители с вопросом: «Может ли потребитель предъявить требования продавцу, если у него отсутствует товарный или кассовый чек?». Чтобы ответить на поставленный вопрос, предлагаем разобраться, в чем между ними разница и можно ли без них получить от продавцов удовлетворение законных требований потребителя.

Требования к оформлению товарного чека регламентируются статьей 4.7. Федерального закона от 22.05.2003 N 54-ФЗ, согласно которой в товарном чеке должны указываться наименование продающей организации совместно с ее организационной формой, наименование, количество и цена купленного товара, дата продажи. Кроме того, товарный чек должен быть подписан лицом, которое непосредственно осуществило продажу товара в рамках сделки купли-продажи. При наличии у организации печати, товарный чек должен быть ей заверен.

Итак, исходя из высказанного, даем следующее определение: кассовый чек представляет собой фискальный документ, информация о нем передается в налоговые органы в режиме online. Такой чек позволяет государственным органам выполнять функции по контролю за оборотом денежных средств и правильностью расчета налоговой базы. Кассовый чек всегда печатается на кассовом аппарате.

Теперь разберемся, что такое товарный чек и когда он должен быть выдать потребителю. Товарный чек в российском законодательстве представляет собой «туманный» документ, потому что имеет определенную юридическую силу, но не обладает утвержденной формой. Иногда он является обязательным при продаже товара, а иногда – просто дополнением к фискальному кассовому чеку.

Официальных нормативно-правовых актов, где бы описывались суть и определение товарного чека нет. Упоминание о нем есть в ст. 493 ГК, где говорится, что договор купли-продажи в рознице может считаться заключенным с момента получения клиентом товарного чека.

Товарный чек выдается в двух случаях: при отсутствии у продавца кассового аппарата или по запросу покупателя в качестве расшифровки перечня приобретенных товаров. То есть, товарный чек необходим в целях защиты прав потребителей и (или) является оправдательным документом, который используется совместно с кассовым чеком ККМ (или вместо кассового чека ККМ) в целях подтверждения факта приобретения товара и установления суммы денежных средств, внесенных при совершении покупки. Также товарный чек может быть использован при возникновении претензий к товару для его дальнейшего обмена, устранения в нем недостатков или обмена. Его составляет продавец в дополнение к кассовому чеку или вместо него. Обычно бланк товарного чека заполняется от руки, но может использоваться и компьютерная техника. Цель составления товарного чека — подробное описание продукции или услуги, проданной за наличные средства. Товарный чек является бланком строгой отчетности.

Подводя итог, всему вышесказанному получаем ответ на поставленный вопрос.

Товарный и кассовый чек являются документами, которые подтверждают факт заключения договора купли-продажи товара.

В соответствии с п. 5 ст. 18 Закона Российской Федерации от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей» отсутствие у потребителя кассового или товарного чека либо иного документа, удостоверяющих факт и условия покупки товара, не является основанием для отказа в удовлетворении его требований.

Согласно ст. 493 Гражданского Кодекса Российской Федерации помимо указанных документов к документам, которые подтверждают факт заключения договора, можно отнести также и другие документы, подтверждающие оплату товара. К таким документам может быть отнесена эксплуатационная документация, в которой сделана отметка об оплате. Соответственно, вместо товарного или кассового чека потребителем в подтверждение факта заключения договора могут быть представлены и другие документы, подтверждающие факт оплаты товара. Кроме того, согласно ст. 493 Гражданского Кодекса Российской Федерации отсутствие у потребителя указанных документов не лишает возможности потребителя ссылаться на свидетельские показания, которые подтверждают факт заключения договора и его условий.

Подготовила юрисконсульт ФБУЗ «Центр гигиены и эпидемиологии в Тамбовской области» Е.В. Шелест.

Если Вы не нашли необходимую информацию, попробуйте

зайти на наш старый сайт

Разработка и продвижение сайта – FMF

Почтовый адрес:

392000, г. Тамбов, ул. Б. Васильева, д. 5

Какие чеки приложить к авансовому отчету

Чек и товарный чек для авансового отчета — это документы, подтверждающие расходы подотчетного лица. Принять к учету допускается только те формы, которые отвечают новым законодательным требованиям.

Почему бухгалтерия требует подтверждающие документы

В п. 6.3 указания ЦБ РФ №3210-У от 11.03.2014 сказано, что подотчетные лица обязаны сдавать авансовые отчеты вместе с подтверждающей документацией, но какой чек нужен для отчета в бухгалтерию, в указаниях Центробанка не сказано. По сути, это любой финансовый формуляр, подтверждающий расходы и содержащий обязательные реквизиты бухгалтерской первички. В противном случае бланк нельзя принять к бухучету.

Повсеместный переход на онлайн-кассы внес существенные изменения в порядок ведения расчетов с подотчетными лицами. Практически все продавцы товара, работ или услуг обязаны проводить покупку через онлайн-ККМ. Покупателю выдается фискальный кассовый чек (далее ФКЧ) или БСО нового образца. Закон №54-ФЗ четко определил, какой чек можно принять к авансовому отчету, и принятие к учету формуляров, не соответствующих новому регламенту по применению онлайн-касс, несет для компании налоговые риски.

Есть всего три дня, чтобы отчитаться! Сделать это помогут образцы и инструкции КонсультантПлюс. Получите бесплатно доступ на 2 дня, чтобы воспользоваться.

Требования к документам, подтверждающим расходы

В пункте 6.1 ст. 4.7 Федерального закона №54-ФЗ регламентированы единые требования к чекам для авансового отчета 2020 года. Норматив устанавливает более 20 реквизитов, к ним относятся:

Законодатели предусмотрели некоторые особенности, характерные для каждого вида фискальной документации.

Кассовый чек

Еще в 2019 году с введением Федерального закона №129-ФЗ от 06.06.2019 стали действовать новые правила, какие чеки принимаются к авансовому отчету в 2020 году, поэтому проверьте, чтобы фискальный бланк содержал дополнительные реквизиты:

Какие реквизиты допустимо не указывать в бумажном ФКЧ, определяет ФНС (п. 1.1 ст. 4.7 закона №54-ФЗ). Например, в нем могут отсутствовать номер смены и номер ФКЧ за смену.

Товарный чек

Подотчетные лица, отчитывающиеся в бухгалтерию, обычно прикладывают кассовый и товарный чеки для авансового отчета, хотя при наличии фискального (кассового) товарный необязателен. А разрешено ли принять авансовый отчет, если работник предоставил только товарный?

Да, организация вправе учесть расходы по авансовому отчету, к которому приложен только ТЧ (письмо Минфина №03-01-15/52653 от 16.08.2017). Работодатель не несет ответственности за то, что продавец не соблюдает кассовое законодательство.

К тому же подотчетное лицо или его руководитель не уполномочены проверять, обязан ли продавец применять онлайн-ККТ. Следовательно, признайте расходы, даже если работник сдал товарный чек без кассового для авансового отчета в 2020 году, но обратите внимание, что такие документы могут повлечь налоговые риски в части признания расходов при налогообложении.

Чек, полученный в электронной форме

Если подотчетнику выдали электронный ФКЧ, то он тоже является фискальным документом, подтверждающим расходы. Достаточно ли чека для авансового отчета? Да, достаточно, но документ необходимо распечатать.

Для этого скачайте онлайн-чек по ссылке из сообщения, направленного продавцом на электронную почту или в СМС. Затем электронный документ распечатайте и приложите к АО. Цифровой бланк должен содержать все реквизиты, предусмотренные приказом ФНС №ММВ-7-20/229@ от 21.03.2017 (ред. от 29.08.2019). В противном случае документ не является подтверждением затрат по подотчету.

Бланки строгой отчетности

Вместо ФКЧ продавец вправе выдавать специализированные БСО. Платежная квитанция без кассового чека к авансовому отчету принимается на общих основаниях. Требования к реквизитам бланка строгой отчетности те же, они закреплены в п. 6.1 ст. 4.7 Федерального закона №54-ФЗ.

Какими документами нельзя подтвердить расходы

Представители Минфина и ФНС неоднократно указывали бухгалтерам на то, какие чеки нельзя принимать к авансовому отчету:

Электронный посадочный талон

Оплату проезда командированных работников учитывайте в налоговых расходах на основании распечатанного электронного билета, посадочного талона (письмо Минфина №03-03-06/1/4908 от 28.01.2020).

При потере электронного билета расходы на перелет подтвердит справка авиакомпании, что командированный летел рейсом, указанным в билете. Если нет справки, Минфин разрешает обосновать расходы билетом и документами, косвенно подтверждающими перелет (письмо Минфина №03-03-05/12957 от 28.02.2019), — отметкой в загранпаспорте и т. п.

Ликбез по чекам для бухгалтера: какие чеки сейчас можно принимать к учету, что в них обязательно что нет

Разберем, какие обязательные и дополнительные реквизиты должны быть в кассовом чеке. И как принять к налоговому учету чек, оформленный на физлицо, чтобы налоговики не сняли расходы и не доначислили налог.

Какие реквизиты в чеке надо проверить

Кассовый чек, как и любой первичный документ, должен содержать обязательные реквизиты.

Если в чеке необходимых реквизитов нет, то расходы по нему нельзя учесть для целей налогообложения. Ведь получается, что документ оформлен с нарушением законодательства.

Обязательные реквизиты кассового чека перечислены в п. 1 ст. 4.7. закона 54-ФЗ. Этот пункт за последние годы чиновники неоднократно дополняли.

Сейчас основной перечень реквизитов кассового чека выглядит так:

Важно: до 01.02.2021 для ИП на спецрежимах действовала отсрочка — они могли не указывать в чеке наименование товара (работы, услуги), его количество и цену. Сейчас отсрочка истекла, поэтому чеки, содержащие наименование без детализации (например: «Свободная продажа») — некорректны, и не могут быть приняты к налоговому учету.

Налоговики регулярно указывают на тот факт, что при отсутствии в чеке обязательных реквизитов, подтвердить им расходы невозможно. Например, в письме Минфина от 05.03.2021 № 03-03-07/158191 чиновники разъясняют, что нельзя учесть расходы по чеку, в котором отсутствует QR-код.

Когда часть обязательных реквизитов в чеке может отсутствовать

Положения ст. 4.7 предусматривают ситуации, когда в чеке может отсутствовать часть обязательных реквизитов.

Так, например, платежным агентам разрешается не указывать в чеке ставку и размер НДС (п. 3 ст. 4.7).

А пользователям, использующим кассовую технику в отдаленных местностях, можно некоторые реквизиты не указывать в чеке (п. 2 ст. 4.7):

На бумажном чеке может отсутствовать часть реквизитов, обязательная для электронного. Состав реквизитов для разных форм чека ФНС утвердила в приказе от 14.09.2020 № ЕД-7-20/662@.

Например, реквизиты «номер смены», и «номер чека за смену» обязательны только для электронного чека (причем только для форматов фискальных документов начиная с версии 1.05).

Адрес сайта ФНС нужно включать в чек при передаче документа в ОФД электронным способом (если ранее его оператору не передавали). А для печатной формы чека этот реквизит не обязателен (письмо ФНС от 02.04.2021 № АБ-4-20/4418).

ОФД Такском : гарантируем безопасную передачу данных чеков в ФНС по зашифрованному каналу связи.

Дополнительные реквизиты чека

В некоторых случаях положения ст. 4.7 предусматривают дополнительные обязательные реквизиты чека. Так, согласно п. 3 платежные агенты (субагенты), которые ведут деятельность по приему платежей у граждан, должны указывать в чеке:

Если чек был сформирован при расчетах между юрлицами и ИП, то в нем сверх основных обязательных реквизитов должны быть указаны (п. 6.1. ст. 4.7):

Важно: эти реквизиты должны быть в чеке даже тогда, когда покупка оформляется через подотчетное лицо по доверенности.

По собственной инициативе компании и ИП вправе добавлять в чеки необязательные реквизиты. Например, рекламные тексты: сведения об акциях, скидках и другую подобную информацию. Это не является нарушением и не влияет на корректность документа.

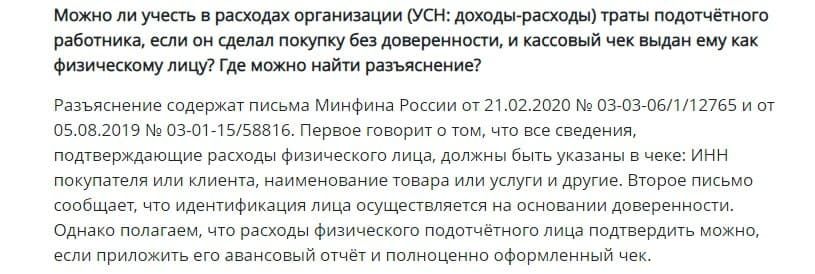

Кассовый чек оформлен на физлицо: как быть с расходами

Часто покупки для работодателя совершают сотрудники, но доверенности при себе у них нет. Означает ли это, что чек, который оформлен на физлицо нельзя принять на расходы для целей налогообложения?

По некоторым разъяснениям Минфина, для учета расходов в целях налогообложения необходимо, чтобы в чеке были отражены сведения о компании-покупателе. Но по нашему мнению, чек без дополнительных реквизитов принять к налоговому учету можно.

Когда сотрудник предприятия приходит в магазин, как физлицо, он совершает розничную покупку. А продавец выдает ему кассовый чек без дополнительных реквизитов, который сотрудник передает в бухгалтерию.

Не забываем, что только документа для принятия расходов в налоговом учете мало. Необходимо соблюдение еще одного условия: расходы должны быть экономически обоснованны (п. 1 ст. 252 НК РФ).

Одного кассового чека не хватит для принятия к НУ, т.к. он подтверждает факт оплаты, но не обоснованность расходов. Однако обосновать расходы можно с помощью других документов. Например: приказа (распоряжения) руководителя о выдаче работнику средств в подотчет на конкретные нужды предприятия и авансового отчета этого работника.

Свою позицию по данному вопросу мы уже описывали в базе знаний Такском :

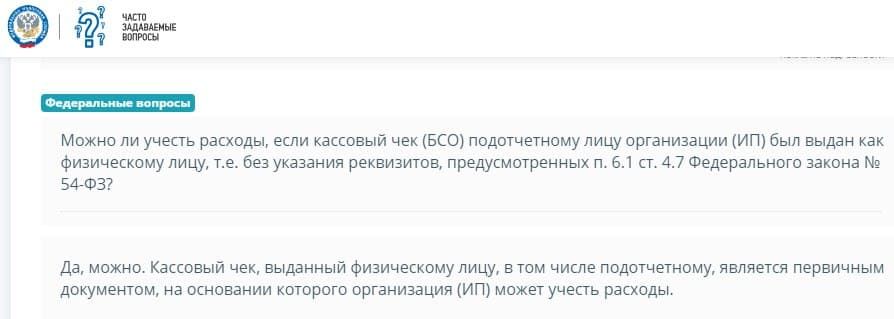

Аналогичное мнение высказала ФНС в разделе «Часто задаваемые вопросы» — подраздел «Федеральные вопросы» на портале nalog.ru:

Если продажа происходит с оптового склада, оформляется через отдел по работе с корпоративными клиентами, то и здесь необходимо оформить чек. Так как покупателем является не подотчетник, производящий покупку, а его работодатель — компания или ИП. Продавец в этом случае обязан оформить не только кассовый чек, но и накладную и счет-фактуру. Тогда покупатель может не только принять расходы для целей налогообложения, но и получить вычет по НДС.

Когда для подтверждения расходов нужен товарный чек

Выдача покупателю товарного чека в подобных случаях подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ). Соответственно, товарный чек является одним из первичных документов, которым покупатель может подтвердить оплату товара, приобретенного по договору розничной купли-продажи. При этом товарный чек должен содержать обязательные реквизиты первичных учетных документов, приведенные в статье 9 закона о бухучете (от 06.12.2011 № 402-ФЗ).

Кроме того, законодательством установлены случаи обязательного оформления товарного чека (при наличии кассового чека или без него). Они приведены в постановлении Правительства РФ от 19.01.1998 № 55. К таким случаям относятся:

Если в перечисленных случаях продавец не оформит товарный чек, ему грозит ответственность по статье 14.15 КоАП в виде штрафа:

Невыдача продавцом кассового или товарного чека не влечет неблагоприятных последствий для потребителя. Отсутствие у потребителя чека либо иного документа, удостоверяющих факт и условия покупки товара, не является основанием для отказа в удовлетворении его требований (ст. 18 Закона РФ от 07.02.1992 № 2300-1 «О защите прав потребителей»).

При этом в случае приобретения некачественного товара покупатель вправе:

При отсутствии чека в подтверждение факта заключения договора потребитель вправе ссылаться на свидетельские показания.

При дистанционных способах продажи товаров факт покупки может быть подтвержден выпиской с банковского счета об авторизации и о совершении транзакции с указанием получателя платежа. Также факт покупки можно доказать, например, подтверждением об исполнении распоряжения клиента об осуществлении перевода электронных денежных средств.

Продажа кассовых чеков

Две тысячи человек каждый месяц ищут, где купить кассовые чеки. И находят компании, которые продают поддельные ресторанные, топливные чеки, автобусные билеты, счета-фактуры и акты выполненных работ. Рассказываем, зачем кто-то покупает чеки, чем это может навредить компании и как защититься.

Зачем покупают кассовые чеки

Кассовые чеки продают, чтобы заработать, а покупают, чтобы обмануть работодателей, заказчиков и магазины. В просветительских целях объясняем, как это работает.

Получить больше командировочных. Сотрудник едет в командировку, работодатель говорит, чтобы он остановился в любой гостинице, а потом привез чек — компания оплатит. Сотрудник останавливается у тети, а гостиничный чек покупает через интернет. Если всё пройдет гладко, работодатель компенсирует ему расходы по поддельному чеку.

На одном из сайтов по продаже чеков кассовый чек из гостиницы Интурист на 25 000 рублей стоит 2500 рублей.

В итоге сотрудник потратился на покупку чека за 2500 рублей и получил от работодателя 25 000 рублей — можно считать, что заработал 22 500 рублей.

Заработать на стройматериалах. Кристина нанимает бригаду для ремонта дома и договаривается с бригадиром, что тот будет сам закупать материалы, а Кристина потом оплатит по чекам. Бригадир закупил керамическую плитку на 150 000 рублей, а для отчета перед заказчицей купил чек на 173 000 рублей.

В итоге расходы бригадира — 167 300 рублей:

Заказчица выдала ему 173 000 рублей, получается, чистая прибыль бригадира — 5700 рублей.

Сэкономить на брендовой одежде. Николай хочет пуховик за 30 000 рублей, но у него есть только 3000 рублей. Он покупает чек нужного магазина и идет за своим пуховиком. В магазине Николай снимает пуховик с вешалки, кладет в фирменный пакет и выходит. На выходе пищит рамка-антивор, но охранник видит чек и решает, что это обычный покупатель, у которого кассиры забыли снять магнитную защиту. Идти уточнять на кассу охраннику лень, и он пропускает Николая.

В итоге Николай получает пуховик за 3000 рублей вместо 30 000 рублей, а магазин при следующей ревизии списывает недостачу из зарплаты продавца.

Как защититься от обмана с купленными чеками

Любой чек можно проверить в сервисе налоговой. В сервисе нужно вручную выбрать вкладку «Проверить чек», ввести данные и нажать кнопку проверки.

Скачать приложение для проверки чеков в гугл-плее или апсторе

С проверкой через сервис легко ошибиться: в разных кассовых чеках по-разному указывают нужные для проверки номера, и еще можно случайно ввести цифры не в то поле. Поэтому удобнее проверять в приложении.

Для проверки подлинности чека нужно скачать приложение «Проверка кассового чека в ФНС России», затем отсканировать куар-код и нажать «Проверить».

Что бывает за продажу и покупку кассовых чеков

Если чек оказался ненастоящим, можно идти в суд. Мы не знаем, почему, но до суда дела доходят редко. В базе судебных дел есть всего одно, и то с наказанием по старой редакции закона.

Пилот поехал в командировку, на месте арендовал квартиру, а для работодателя купил возле гостиницы «Уют» чек у неизвестного. Сумма по чеку — 40 000 рублей.

Чек пилот сдал в бухгалтерию, чтобы сумму списали с денег, которые ему выдали на жилье в командировке, но бухгалтерия заметила обман, и работодатель подал на пилота в суд.

Суд назначил пилоту штраф — 40 000 рублей, но тут же освободил его от наказания из-за истечения сроков давности по уголовному преследованию.

Уголовный кодекс о подделке чеков: части 1 и 3 статьи 327 и часть 1 статьи 159

За продажу, покупку и использование поддельных чеков есть три наказания:

За чеками следят налоговая, прокуратура, Управление по экономической безопасности и Роспотребнадзор. Кто придет в компанию, зависит от ситуации:

Если компания N купит чек с реквизитами гостиницы, а потом учтет его в расходах, гостиница не пострадает, а вот директора компании могут наказать.